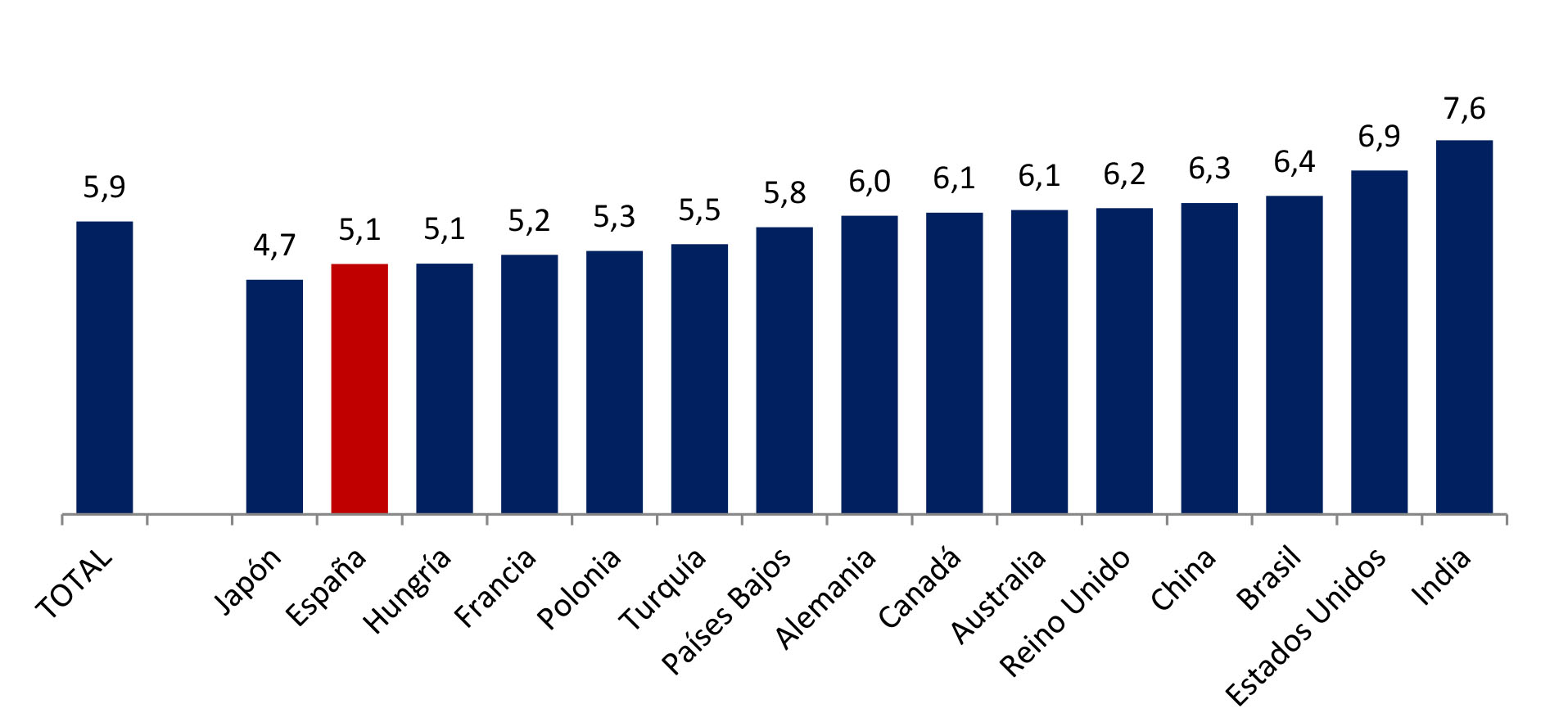

España no ahorra para la jubilación

España ocupa el penúltimo puesto, sólo por delante de Japón, en preparación para la jubilación a pesar de haber mejorado una décima en relación a los datos del año anterior. Este demoledor dato se desprende del 6º Estudio para la Preparación para la Jubilación presentado por Aegon en el que se analiza el estado de 15 países de Europa, América, Asia y Australia a través de más de 16.000 encuestas.

"La mejoría de España, aunque solo haya sido de una décima, es una buena señal en términos cualitativos, ya que demuestra que nos estamos concienciando, aunque sea de forma paulatina, sobre la necesidad de planificar financieramente nuestro retiro. El continuo debate sobre la viabilidad del sistema público de pensiones y las recomendaciones de complementar la pensión pública con el ahorro privado está calando ya en los ciudadanos", afirmó Jaime Kirkpatrick, consejero delegado de Aegon España durante la presentación del estudio.

A la luz de estos datos cabe preguntarnos por qué los españoles no ahorramos para el futuro. Por un lado, según indica el estudio, el 65% de los españoles confía en que el grueso de la financiación de su jubilación provenga del Estado, frente a un 46% de media internacional. Además, la alta tasa de sustitución de la que hoy disfruta nuestro país (superior al 75%) produce según Kirkpatrick un "efecto narcotizante" que nos provoca menos "presión por ahorrar". De hecho, tan solo el 29% de los españoles se declaran ahorradores habituales (frente el 39% de la media global).

Planificar la jubilación es más que contratar un Plan de Pensiones

Jaime Kirkpatrick hizo hincapié en que "una buena planificación para la jubilación debe ir mucho más allá de tener un Plan de Pensiones". Aprovechó la presentación para explicar una "confusión" que considera que está muy arraiga en nuestra sociedad. "Se produce una confusión cuando se piensa que cuando hablamos de preparase para la jubilación hablamos de un producto específico que son los Planes de Pensiones. Esa confusión es muy importante romperla. Cuando hablamos de preparación para la jubilación hablamos de adoptar un hábito de ahorro para poder llegar a la jubilación con suficientes activos -ahorros-para que esos ahorros se puedan convertir en ingresos para vivir con dignidad".

En esta línea, el CEO de Aegon abogó por apostar por una planificación de la jubilación utilizando cualquier instrumento que esté a nuestro alcance desde los Planes de Pensiones al ladrillo o cualquier otro producto más líquido. "Cualquier otro producto, además de los Planes de Pensiones, son productos perfectamente válidos para el ahorro. Una buena planificación para la jubilación debe ir mucho más allá de tener un Plan de Pensiones. Quedarse ahí es un simplismo", dijo. Lo realmente importante, añadió, es que se decida lo que se decida "debe hacerse con plena conciencia de cuánto nos va a costar, qué rentabilidad obtendré y qué riesgo estoy asumiendo. Prepararse para la jubilación es más complicado que contratar el primer producto que me ofrece el banco", al final es una cuestión de responsabilidad personal. Kirkpatrick rechaza el exceso de protagonismo que se la ha dado a los Planes de Pensiones en lo que a preparación de la jubilación se refiere "eso no debe ser así".

Entre sus consejos destacan dos: la diversificación y la constancia. "Hay que ser perseverante en el ahorro", dijo y no centrarse solo en el corto plazo. La idea que quiso transmitir es que la clave está en ahorrar de forma habitual y que, aunque encontremos periodos en que las rentabilidades sean más bajas, como es ahora con los tipos de interés en mínimos históricos, eso no nos debe desanimar. "Entiendo", dijo, "que con tipos de interés en mínimos es más difícil animar a ahorrar, pero aun así sigue siendo necesario". "Hay que ahorrar y la forma en que se haga no debe centrar el debate, los Planes de Pensiones no tienen que ser el centro del debate", añadió.

Críticas a la falta de información por parte del Gobierno

Juan Ramón Rallo, doctor en Economía, profesor y analista económico en distintos medios de comunicación, participó también en la presentación del informe y reflexionó sobre la necesidad de preocuparnos por el largo plazo y sobre la importancia de la información y de la educación como medidas fundamentales para poder tomar las decisiones de futuro acertadas.

En este sentido criticó la información errónea que se transmite desde el Gobierno y los partidos políticos empeñados en no reconocer "la insostenibilidad de nuestro sistema público de pensiones" y que a la larga harán que tomemos decisiones equivocadas sobre nuestra planificación de la jubilación. Rallo fue especialmente duro con el Pacto de Toledo al que acusó de haber hecho un "pacto de silencio" sobre el fondo de esta cuestión. El Pacto de Toledo "ha servido para blanquear la realidad del sistema público de pensiones".

La ministra Bañéz tampoco se libró de sus críticas. Recordó que la ministra de Empleo dijo recientemente que el sistema de pensiones español era sostenible hoy y en el futuro remitiendo a un informe de la Comisión Europea donde efectivamente se dice que en las próximas décadas en el momento más elevado el gasto en pensiones será del 12,7% del PIB -hoy estamos en torno al 11,5%, por lo que la situación a priori no sería preocupante-, explicó el profesor. Pero la cuestión, asegura Juan Ramón Rallo, es que la ministra se calló información relevante que también figuraba en ese informe y que era que la Comisión Europea presumía que la tasa de sustitución caería al 38% en el año 2060. "Callarse ese dato es muy grave y debemos conocerlo para rehacer nuestro modo de vida ante ese escenario y tomar las decisiones oportunas con tiempo".

Rallo añadió que ocultando información lo que se está trasladando al español medio es que no se tiene que preocupar por la jubilación porque el sistema público de pensiones no está tan mal. En consecuencia, el español medio "que no desconfía radicalmente de toda la clase política" acepta ese mensaje y toma malas decisiones no siendo consciente de que los que se jubilen en las próximas décadas van a experimentar una caída al 38% en sus condiciones de jubilación y que por tanto, para mantener su nivel de vida van a tener que cambiar su comportamiento y sus decisiones financieras.

![[foto de la noticia]](/foto-articulo-fichero_57145_20240423.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_57111_20240419.jpg,310,150,0.jpg)