Las redes de reparadores facturan al seguro un sobreprecio del 10,6%

El fraude al seguro que realizan las redes de reparación propias y las de las compañías de asistencia en el ramo de Multirriesgo de Hogar es muy superior al que llevan a cabo los asegurados. Así lo ha afirmado Íñigo Alfonso, socio director de Ceveco, entidad que se dedica a auditar las reparaciones en este ramo para las compañías de seguros.

En conversación con Aseguranza afirma que el fraude analizado por su entidad -alrededor de 22.000 siniestros el pasado año- alcanzó el 10,6% del total, una décima menos que lo registrado en 2015. Esta cantidad a su juicio "no es mucho, está bien y cada vez hay menos. Cada vez está más controlado, los baremos se hacen mejor y son más completos y las redes de las compañías son más fieles". Indica que cuando Ceveco empezó esta actividad, en 2003, el fraude llegaba al 28%: "Era alucinante", y en algunas provincias de España se alcanzaba el 35%.

El pasado año, gracias al informe de Ceveco, las entidades de seguros llegaron a recuperar un total de 1,6 millones de euros.

Ceveco analiza únicamente el trabajo de las compañías de asistencia y reparación. Actualmente trabaja para algunas de las principales entidades de seguros y empresas de asistencia de ámbito nacional, lo que le permite tener una panorámica amplia para emitir juicios.

amplia para emitir juicios.

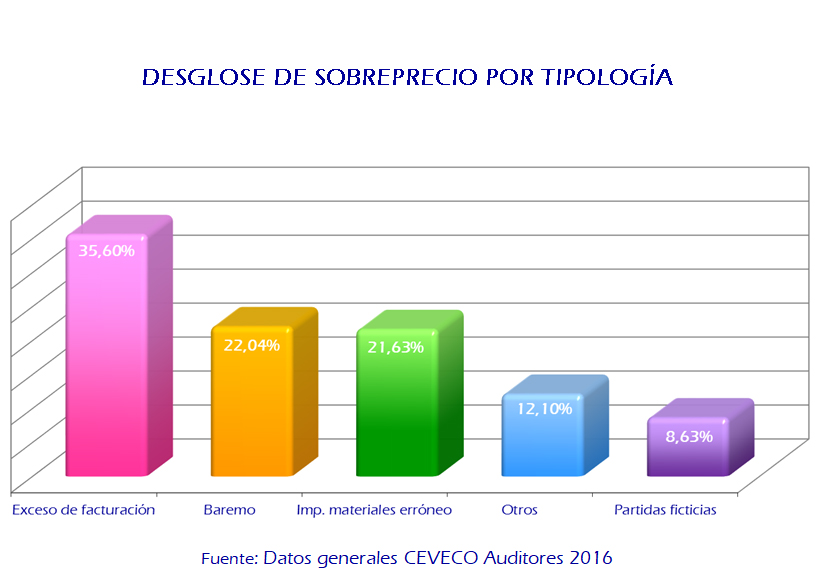

Tipos de fraude

Las principales causas del fraude en los profesionales que reparan los siniestros se pueden centrar en 4, según los análisis de Ceveco: exceso de facturación, sobreprecio en materiales, mala aplicación de baremo y siniestros no cubiertos.

La principal son los excesos de facturación, aquellos casos donde hay un cálculo superior en medidas y unidades mayores a las reparadas realmente. También forman parte de las mayores causas de fraude la diferencia de calidad, donde se cobra un esmalte y se ha puesto un plástico, o se imputa una madera de roble y es de pino o facturar una puerta maciza que en realidad es hueca.

Esta auditora y consultora analiza los siniestros entre los 200 y 3.000 euros que representan el 35% del total, pero el 60% de la facturación de estas compañías. Los siniestros inferiores a los 200 euros son el 60%, pero representan el 30% de la facturación, y únicamente el 5% de ellos supera los 3.000 euros de coste.

Señala Íñigo Alfonso que en los siniestros inferiores a 200 euros, "en el pequeño tramo el sobreprecio es muy bajo". Indica también que las reparaciones son sencillas, donde entra en juego un único código de baremo y las reparaciones son rápidas, con presencia de un único tipo de reparador: electricista, fontanero, cerrajero además, destaca que la satisfacción del cliente es elevada puesto que en poco tiempo se ha concluido.

En los siniestros superiores a 3.000 euros "puede haber fraude, pero siempre hay una intervención pericial y suelen estar controlados".

Las compañías combaten el fraude por diversas vías, desde facilitar datos comparativos y dar formación a los proveedores, penalizar a sus profesionales cuando se detectan las incidencias, hasta darles de baja de su red de colaboradores en última instancia.

Reparación vs indemnización

El 80% del total del fraude llega por los reparadores y destaca este experto que cada vez a las compañías de seguros les interesa más reparar que indemnizar. Una prueba de ello es santalucía, entidad que repara el 89% de sus siniestros, según destacó uno de sus directivos en una jornada de ICEA y advirtió que "todavía me dicen que es poco".

Íñigo Alfonso cree que son varios los motivos que han llevado a esta decisión a las aseguradoras: por una parte, lo hacen por servicio, por mejorar la satisfacción del asegurado y por controlar el coste medio del siniestro. "Cada vez que se hace una comparativa entre siniestros indemnizados y reparados salen más caros los primeros", destaca. Tampoco sale a cuenta aquello de que el asegurado se busque con quién reparar porque sale más caro que "si una compañía manda a un reparador con las tarifas acotadas a un precio que ya tiene controlado".

Íñigo Alfonso cree que son varios los motivos que han llevado a esta decisión a las aseguradoras: por una parte, lo hacen por servicio, por mejorar la satisfacción del asegurado y por controlar el coste medio del siniestro. "Cada vez que se hace una comparativa entre siniestros indemnizados y reparados salen más caros los primeros", destaca. Tampoco sale a cuenta aquello de que el asegurado se busque con quién reparar porque sale más caro que "si una compañía manda a un reparador con las tarifas acotadas a un precio que ya tiene controlado".

Para este control de los costes medios y de los siniestros en sí cobra especial relevancia el mundo de los baremos, las tablas con los precios y los códigos que se emplean en cada reparación. Puede haber unos 700 códigos, pero realmente hay unos 40 que son los de más utilización y más facturación. Apunta que es fundamental tener actualizado este baremo y vigilar que las actualizaciones se hagan bien puesto que tocar uno de estos códigos principales puede ocasionar subir el coste medio de los siniestros a todo el sector.

![[foto de la noticia]](/foto-articulo-fichero_57145_20240423.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_57111_20240419.jpg,310,150,0.jpg)