El seguro español cae un 5,32% en 2012 y prevé retroceder otro tanto en 2013

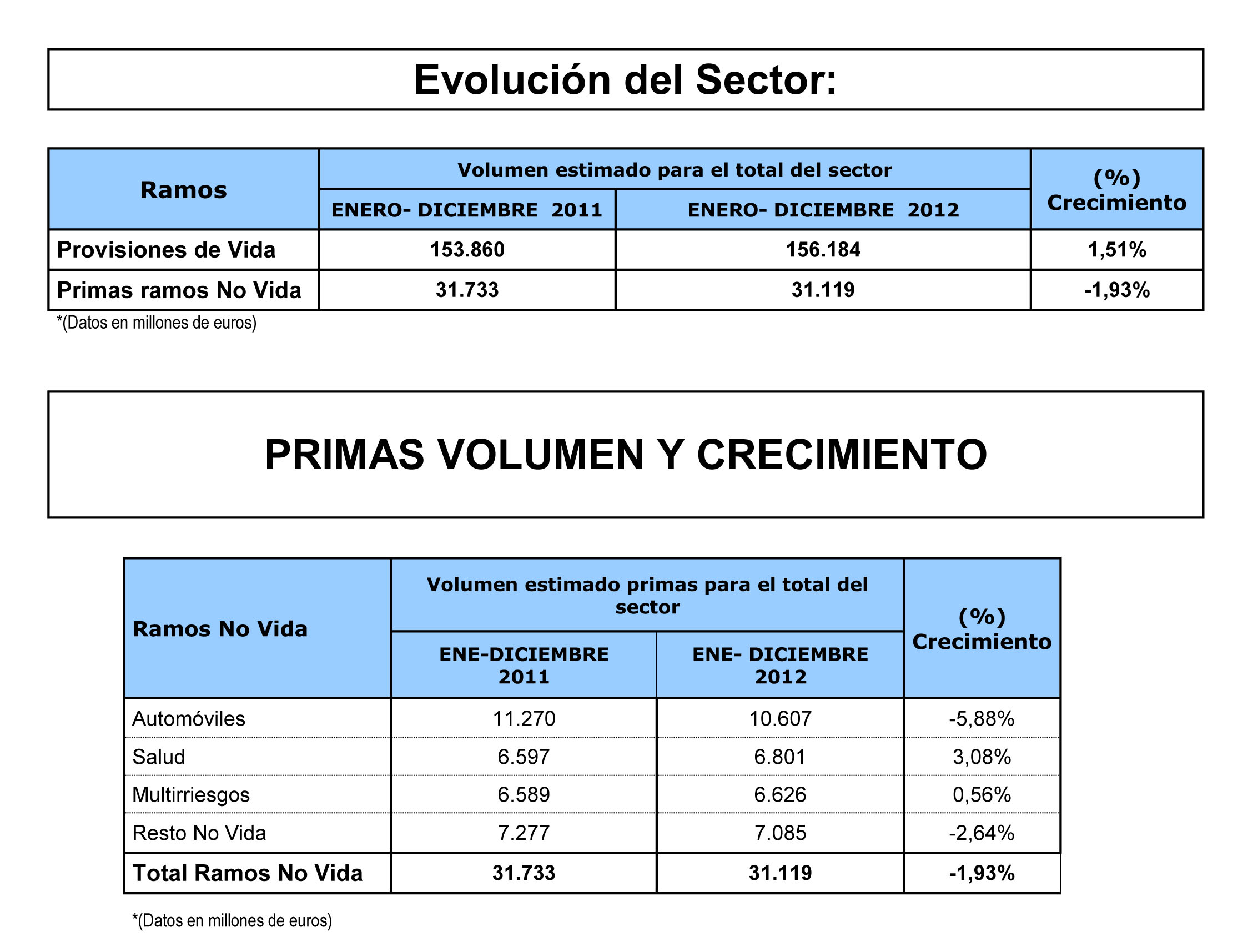

El seguro ingresó 57.381 millones de euros en primas en 2012, lo que supone un decrecimiento del 5,32% respecto a 2011, según las estimaciones de ICEA. El ahorro gestionado en Vida se elevó a 156.184 millones, un 1,51% más, pero en primas cayó un 9%, hasta los 26.262 millones. No Vida también cayó, en este caso un 1,93%, con 31.119 millones en primas; con descenso del 5,88% en Autos e incrementos del 0,56% en Multirriesgos, del 3% en Salud, y del 7,49% en Decesos.

Pilar González de Frutos, presidenta de Unespa, recuerda que “ya veníamos advirtiendo que si la situación de crisis se mantenía, el seguro no podría quedar impune, pese a ser un sector anticíclico; aunque se detectan muchas diferencias en función de los ramos. Así, pese a la brusca caída de las primas en Vida, los datos constatan que su ahorro finalista está calando entre los españoles”. También valoró la mejora de su resultado técnico y de su solvencia.

Por su parte, señaló que “No Vida continúa con una senda casi plana, manteniendo su negocio, lo cual es muy destacable en un entorno de bajada de las rentas de las familias, pero sus resultados tienen una tendencia a descender. Por ramos, Autos continúa el ajuste progresivo de los últimos años, por la reducción del parque móvil, que se sitúa ya en los niveles de 2008, con 500.000 vehículos menos en el FIVA y por la gran competencia, que hace que cualquier mejora en la siniestralidad se traslade a precio inmediatamente. El crecimiento matizado en Hogar refleja la confianza del consumidor y Salud sigue mostrando un comportamiento positivo, con una buena cifra de clientes y el traslado de pólizas individuales a colectivas. En el resto de ramos, exceptuando los buenos resultados de Decesos, es normal que se sigan el comportamiento de la economía, con caídas que podrán remontarse cuando comience la recuperación del país”.

Previsiones 2013

Para el presente ejercicio, la presidenta de Unespa prevé que, incluso con el inicio de la recuperación económica en el segundo semestre, “seguiríamos cayendo en la misma línea de 2012. El seguro ha entrado tarde en la crisis y se recuperará también con retardo. Será un año de gran complejidad”.

Para

Sobre la participación

En cuanto a la reestructuración que se vive en la bancaseguros, señaló que “puede originar cambios en los rankings, pero a nivel agregado estamos convencidos de que el canal seguirá funcionando igual y de que el sector financiero continuará apostando por vender seguros”.

Colaboración público-privada

Un tema en el que incidió especialmente González de Frutos es en la necesidad de fomentar la colaboración público-privada en la previsión social y la sanidad: “Existe un escaso peso de la capitalización en las prestaciones de jubilación, orfandad e invalidez, con sólo el 8% de las prestaciones pagadas en 2010. Debería haber un mayor equilibrio entre capitalización y reparto. Las primas y aportaciones en Vida y Pensiones suponen un porcentaje muy bajo de la renta disponible de hogares y empresas, especialmente en este último caso es decepcionante su aportación. Debemos buscar nuevos esquemas de colaboración público-privada. El camino hacia la eficiencia en la gestión de

Caídas reales

José Antonio

Mejores datos presentó para Vida y Salud. En el primer caso, dijo que había tenido un mejor comportamiento que muchos productos competidores, como los fondos de inversión, y que la suma de Vida y Pensiones aumentó en seis décimas en su presencia en el ahorro de las familias, hasta el 16,7% del total. En el segundo, recordó que al incremento nominal del 3,1% habría que sumarle 0,3 décimas por los ingresos de las UTES.

Beneficio

Pese a los malos datos de primas, insistió en la mejora del beneficio neto del sector hasta el tercer trimestre, que supone un 8,9% de las primas, aunque el ROE cayó ligeramente y podría acabar al año en torno al 14%. Pero no fue tan optimista sobre el futuro de los resultados del sector: “El problema es saber si cuando suba la frecuencia siniestral en el futuro, el sector será capaz también de subir los precios en la misma línea. Creo que será muy difícil, especialmente en ramos donde se está trasmitiendo al consumidor que sólo importa el precio”.

También recalcó que el resultado no es homogéneo entre entidades: “El volumen importa cada vez más. Los 7 grupos más importantes aportan el 40% de las primas y del resultado; mientras 74 grupos solo tienen 14%. En todos los ramos, se observa que el crecimiento de los 10 primeros grupos en todos los ramos es mayor que en el resto, lo que hace que ganen cuota y creo que seguirá así en el futuro. El volumen también te da un plus en la rentabilidad, lo que quiere decir que ser grande te da más holgura y sinergias para crecer más y ser más rentable. Por ello, creo que la concentración continuará avanzando en el sector, y habrá entidades pequeñas no especialistas que trabajan en varios ramos y tienen un beneficio muy débil, que podrían entrar en pérdidas”.

Pidió al sector que no disminuya la prima media más allá de lo sostenible técnicamente: “En este caso, la llave la tendrán los líderes de cada ramo”.

![[foto de la noticia]](/foto-articulo-fichero_57111_20240419.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_57051_20240417.jpg,310,150,0.jpg)