Con un tamaño 8 veces mayor, la banca solo genera 2,7 veces más beneficios que el seguro

El pulso aseguradoras vs bancos lo ganan las primeras, y de largo. Los datos los ha puesto sobre la mesa Ángel Berges, vicepresidente de AFI. Lo primero, una radiografía general: El volumen de activos de la banca es 8 veces el de las aseguradoras; los fondos propios son 5 veces más; 4,4 veces el número de empleos; y 2,7 veces los resultados. Sí, el sector bancario es bastante más grande pese a la grave crisis que ha sufrido. Pero estas cifras lo que muestran es que con 8 veces más de activos, la banca genera solo 2,7 veces más beneficios. El sector asegurador puede sacar pecho: es más pequeño, pero mas productivo, eficiente y estable.

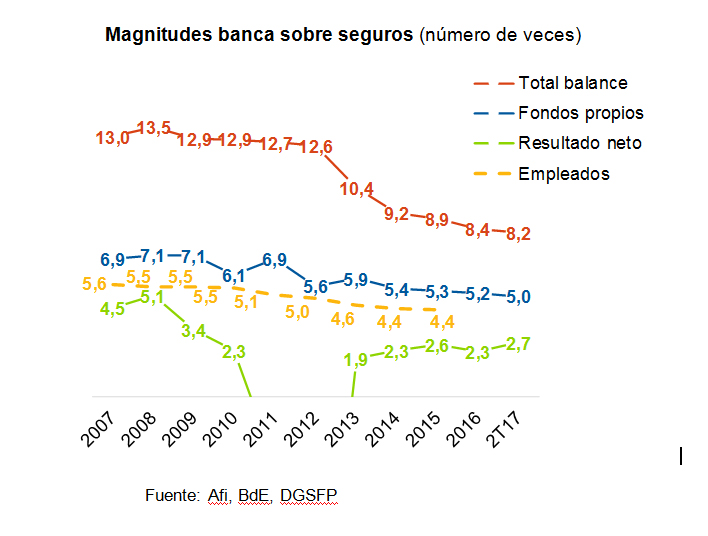

Desde el inicio de la crisis (2007) hasta el 2º trimestre de 2017 el tamaño del balance de los bancos se ha contraído un 11% mientras que el de los seguros se ha incrementado un 40%. En el caso de los recursos propios, ambos los han incrementado, pero la recapitalización del sector asegurador ha sido más intensa, un 80%, frente al 32% de la banca. Además, la recapitalización en seguros ha sido mayoritariamente de origen interno, y en el segundo de origen externo, y en gran parte de carácter público. Respecto a los resultados, en banca y en seguros han descendido, "pero el descenso ha sido más estable en seguros y más espasmódico en banca".

El ROE del negocio en España

del seguro es del 10,7% frente

al 4,9% de los bancos

También el ROE ha caído en ambos tipos de entidades, pero de nuevo en seguros el recorrido a la baja ha sido sistemático, y en el de la banca, que ahora se encuentra en el 6%, ha llegado a ser del -32% en los peores momentos de la crisis. A finales de 2016, el ROE del negocio en España de la actividad aseguradora era del 10,7% y el de la banca del 4,9%. Si a eso le unimos que el negocio asegurador es de menos riesgo, y por tanto de menor coste de capital, "es razonable pensar que las compañías aseguradoras generan más valor que los bancos. El negocio bancario, desde finales de 2008 no solo no crea valor sino que lo destruye". Además, hay que tener en cuenta otro detalle que apunta Berges, los bancos a los que mejor valora el mercado son los que tienen más penetración en seguros.

En términos de concentración, en banca ha crecido de forma espectacular, entre un 40% y un 50%, mientras que en seguros prácticamente no ha variado: "Entendemos que esto no es algo que vaya a seguir así en los próximos 10 años", comenta el vicepresidente de AFI. También se produce un fuerte contraste en lo que respecta a la eficiencia. En banca, en los años previos a la crisis el ratio mejoraba, pero luego empeoró sistemáticamente: perdió prácticamente 10 puntos porcentuales, lo mismo que ganó en los años anteriores a la crisis. Esta evolución de más a menos se debió al deterioro de los márgenes por la sensibilidad a los tipos de interés y por la elevada presencia de activos improductivos, sin que la reducción de costes lo haya podido compensar En el caso del seguro, no ha habido reducción de gastos y sí caída del margen recurrente lo que ha hecho que la eficiencia se haya deteriorado entre 12 y13 puntos porcentuales desde el inicio de la década.

El seguro gana el pulso a la banca,

pero no hay margen para la autocomplacencia

Y aquí viene la primera advertencia: la banca ha hecho ajustes de plantilla y oficinas forzada por la crisis, lo que le ha permitido mejorar la eficiencia de forma estable. Pero en el seguro no existe esa presión, mientras que la eficiencia también se reduce. Hay más señales que indican que en el sector asegurador, pese a ganar el pulso a la banca, no tiene margen para la autocomplacencia. Según explica Ángel Berges, la brecha entre el ROE y el coste de capital se está estrechando; y, además, el contexto de bajos tipos de interés está pasando factura a los ratios.

Preocupa especialmente la cada vez menor aportación a las cuentas del neto de inversiones: "El mantenimiento de los tipos extraordinariamente bajos seguirá comprimiendo los resultados financieros, con efectos mucho más relevantes en el negocio de Vida". La advertencia es seria porque no se prevén cambios en los tipos de interés. Emilio Ontiveros, presidente de AFI, pronostica que "en 2018 los tipos de interés van a seguir bajos en todos los tramos de la curva, también en los largos, que son los que más interesan al sector". Y todo ello con una aversión al riesgo en mínimos históricos, "donde la diferenciación entre inversores prudentes y no prudentes se está reduciendo de forma espectacular. Ya no es fácil identificar primas de riesgo". Ontiveros pone como ejemplo que los bonos high yield en euros han llegado a caer en rentabilidad por debajo del 2%: "Si hay que arrimarse tanto al toro para conseguir esos rendimientos quiere decir que estamos expuestos a un chispazo, a que cualquier perturbación pueda hacernos tambalear".

![[foto de la noticia]](/foto-articulo-fichero_57008_20240416.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_57004_20240416.jpg,310,150,0.jpg)