El alto ratio de solvencia de las aseguradoras indica un "exceso de capital infrautilizado"

Tras la publicación por parte de las compañías de su primer Informe sobre la Situación Financiera y de Solvencia (SFCR) contemplado en el Pilar III de Solvencia II referido a 2016, desde AFI se ha analizado la información de las 16 compañías más representativas del sector.

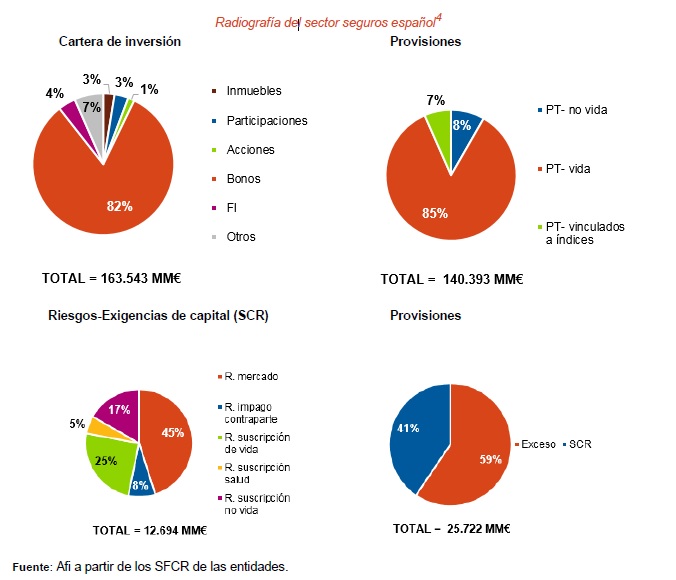

En este primer análisis, Analistas Financieros se ha centrado en el balance económico agregado de las compañías y concluye que la inversión en bonos (deuda pública y privada) representa el grueso de la inversión de las compañías, más del 80% de su cartera de inversión alcanzado para estas dieciséis compañías la cifra de 135 miles de millones de euros.

Por otro lado, las provisiones técnicas para el negocio de Vida (Vida-Ahorro y Vida-Riesgo) constituyen del mismo modo el grueso de los pasivos, siendo muy minoritarias las correspondientes al negocio de No Vida.

En cuanto a las exigencias de capital, según los cálculos de AFI la exigencia de capital para el agregado de estas dieciséis entidades se concentra por mitades en riesgos financieros (de mercado y de crédito) y riesgos actuariales (riesgos de suscripción de los distintos ramos). En estos últimos se reparte también por mitades el asociado a las pólizas del negocio de Vida y el asociado a las de No Vida, cuando incluimos en éstas las pólizas de Salud.

Finalmente, el ratio de solvencia se situaría en torno al 250%, cifra cómoda pero indicativa al tiempo de un exceso de capital infrautilizado. En todo caso, y centrándonos en este último apartado, la dispersión de ratios de solvencia entre entidades es notable. Mutua Madrileña encabeza el ranking con un ratio cercana al 500%, situándose Vidacaixa en el otro extremo con una ratio ligeramente inferior al 150%