El análisis por perfiles revela variaciones de casi 250 euros en las primas de Autos

La prima de seguro de Autos experimenta variaciones de hasta casi 250 euros y una evolución dispar a lo largo del año en función del perfil de riesgo del conductor analizado. Es una de las primeras conclusiones del Índice Rastreator.com de Precios del Seguro de Automóvil presentado por la compañía.

En general, la evolución de las primas en 2016 ha resultado más plana de lo esperado en principio, a tenor de la evolución al alza en el año anterior y teniendo en cuenta los cambios normativos que comenzaron aplicarse en el último ejercicio. Incluso, los últimos meses del año cerraron con un ligero decrecimiento del -0,6%.

.jpg)

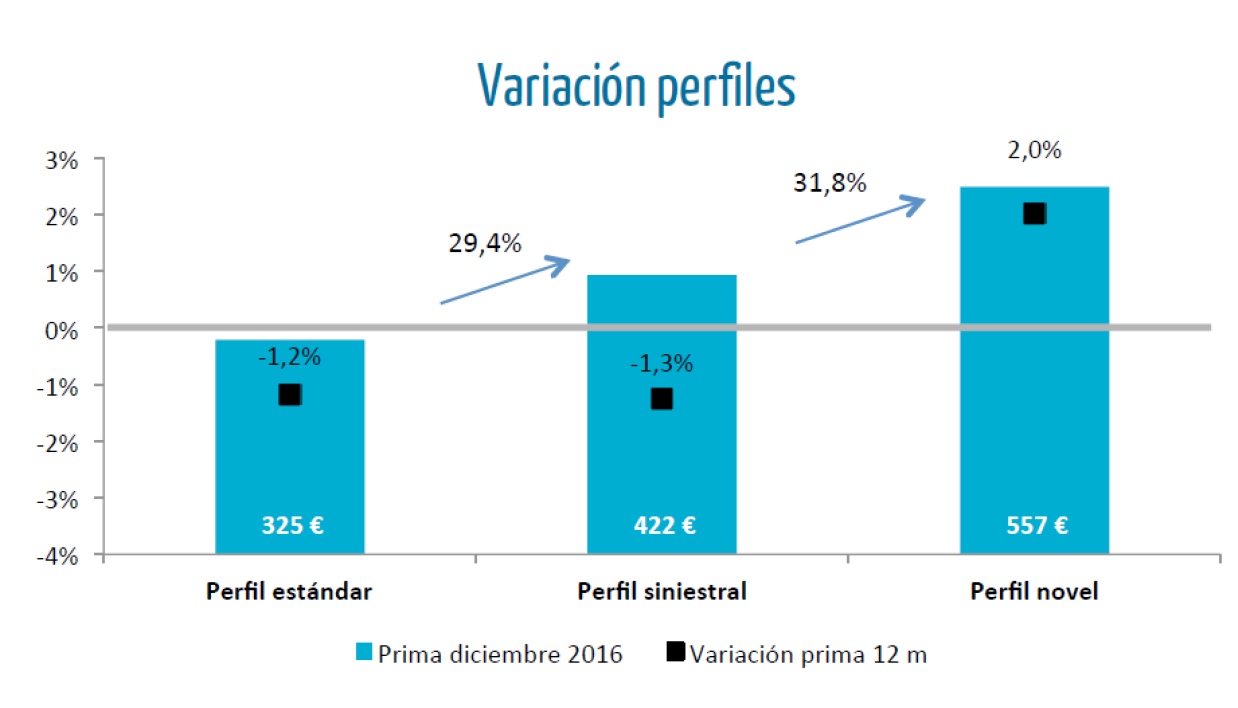

Análisis por perfiles

La aplicación de la tecnología big data para el análisis de cerca de 4,5 millones de tarificaciones realizadas durante el año 2016, ha permitido definir tres tipos de conductores: un perfil estándar que incluye a conductores mayores de 24 años, con más de 2 años de carnet y menos de 2 siniestros culpables en los últimos 24 meses; perfil novel para conductores de menos de 24 años o con menos de 2 años de carnet y menos de 2 siniestros culpables al año y un perfil siniestral que abarca al menos 2 siniestros culpables en los últimos 24 meses.

Definidos los perfiles, el estudio revela diferencias de hasta 232 euros, siendo la prima del conductor novel un 31,8% más elevada que la media y con un alza del 2% respecto a los precios de 2015.

El informe analiza, para determinar las variaciones de primas, otros factores además del perfil del conductor como son: la Comunidad Autónoma, la edad, el estado civil, el tipo de aparcamiento utilizado, uso del vehículo, la antigüedad del mismo, el combustible, los años de carnet y las multas recibidas.

Rastreator concluye que un conductor madrileño, menor de 25 años, que aparca en la calle, con vehículo de uso profesional de entre 15 y 20 años de antigüedad, diésel y que acumule dos o más multas al año, sería quien más prima pagaría por su seguro.

Tipos de coberturas

El índice de Precios de Automóvil muestra también este año que la evolución de la prima analizando las diferentes coberturas vuelve a ser dispar. Por un lado, las coberturas Todo Riesgo han subido respecto al año anterior (sin franquicia un 4,9% y con franquicia un 0,2%). En cambio, las coberturas a Terceros decrecen (ampliado un -1,2% y básico un -2,9%).

Finalmente, también se ha querido resaltar el hecho de que en los últimos meses de cada año -ya es tendencia en los últimos 5 años analizados- aumente significativamente la contratación de seguros Todo Riesgo en comparación con los seguros a Terceros.

El análisis de estos datos que pretende aportar transparencia al mercado, como señaló Eva Montero, responsable de Comunicación de la compañía, obliga a las compañías a sofisticar y especializar sus productos para adaptarlos a los diferentes perfiles de clientes.