El resultado de SegurCaixa Adeslas crece un 28% y las primas, un 5,5%

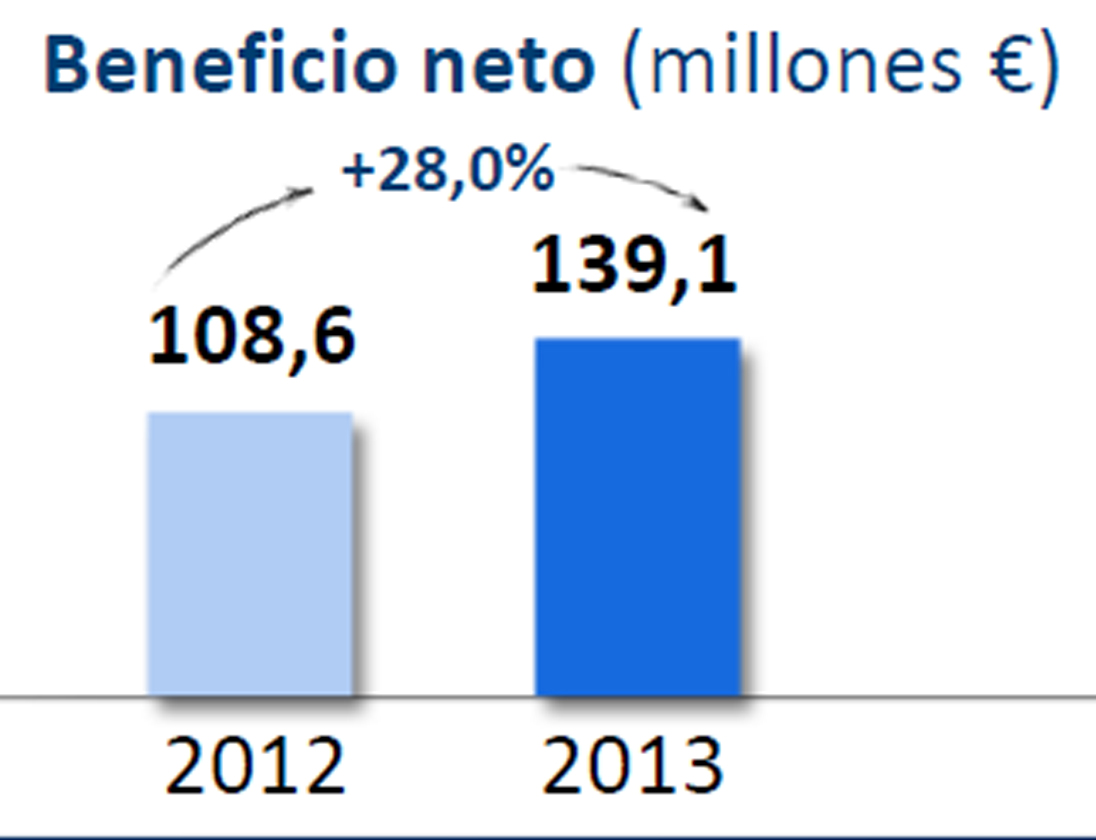

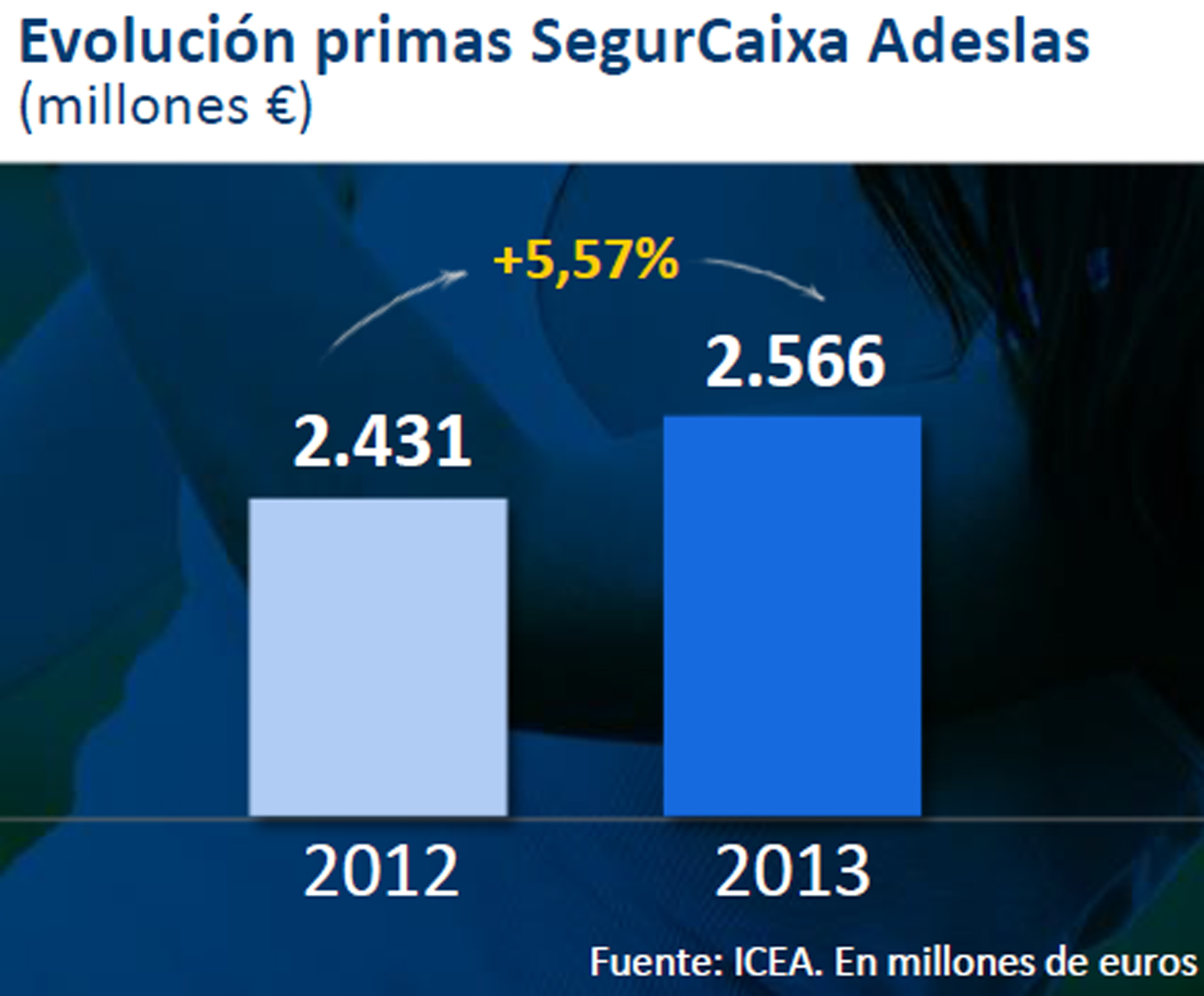

Juan Hormaechea, presidente ejecutivo de SegurCaixa Adeslas, calificó el ejercicio 2013 como "excelente, tanto en crecimiento como en rentabilidad, con un gran incremento en No Vida y un fuerte liderazgo en Salud". Las primas llegaron a 2.566 millones de euros, un 5,5% más, lo que supone 8 puntos por encima de la caída sectorial del -2,66%. En cuanto al beneficio consolidado, se situó en 139,1 millones, lo que supone un crecimiento del 28%, con una reducción del ratio combinado en 1,8 puntos, hasta el 93,1%.

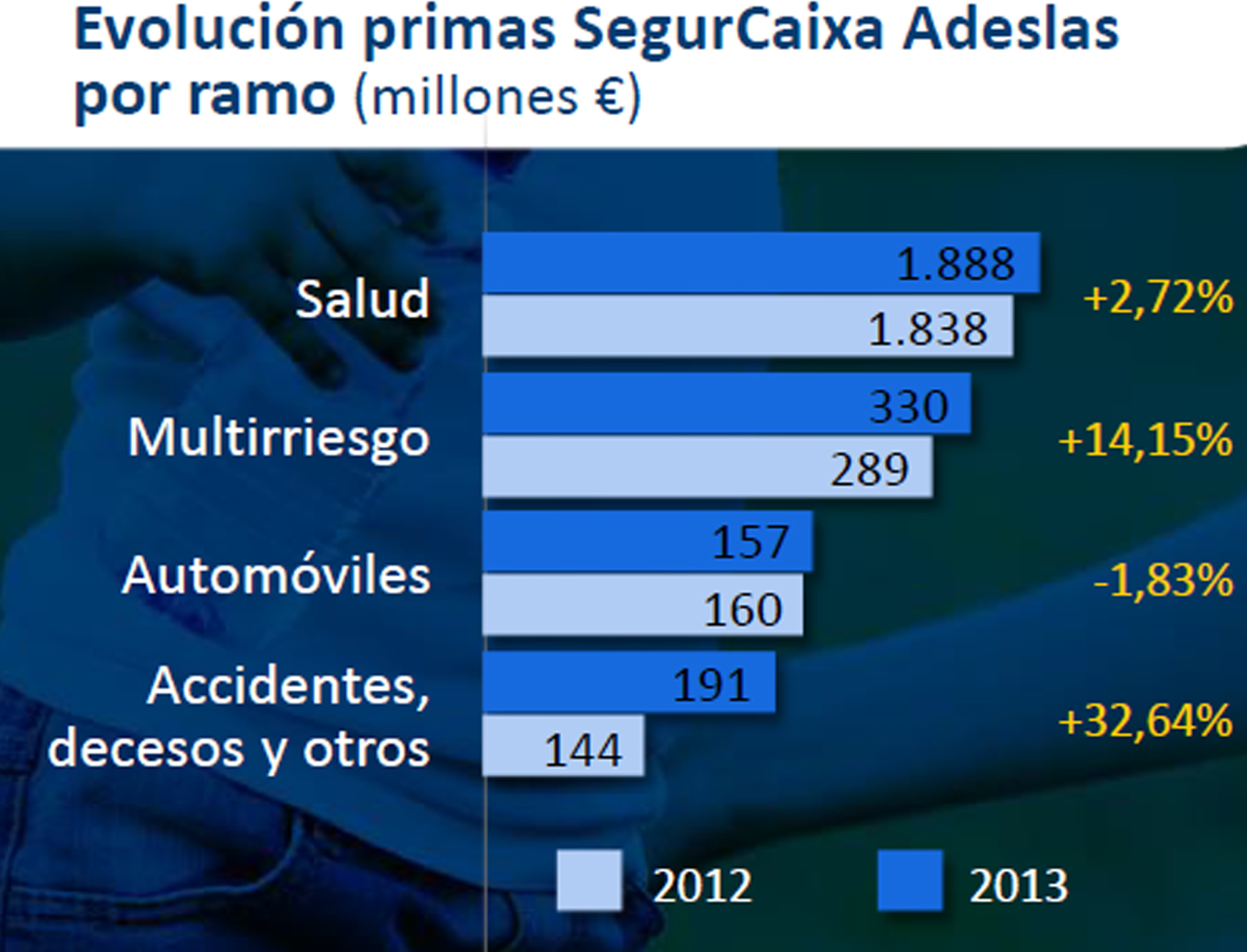

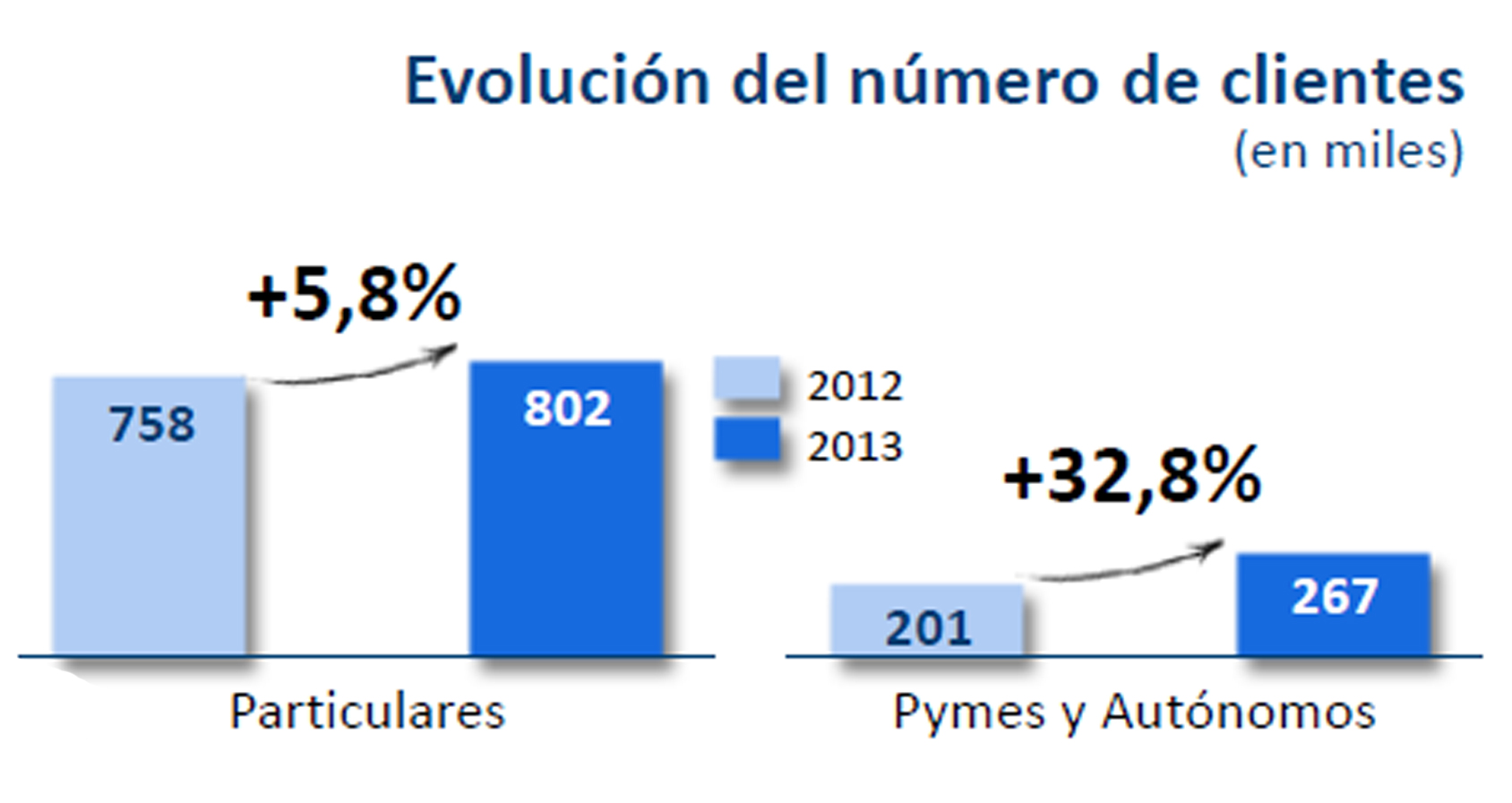

En Salud, Adeslas creció un 2,7%, hasta los 1.888 millones, con una cuota de mercado del 27,4%. Los clientes de Salud crecieron un 3,6%, hasta los 3,2 millones, donde los colectivos públicos representan el 38%, los colectivos privados, un 29%, Pymes y autónomos, 9% y un 25% de clientes individuales. En Multirriesgos, la entidad superó el millón de pólizas, un 10% más, situándose ya como segunda en el ranking de Hogar, y también tuvo crecimientos fuertes en el resto de ramos en los que opera, donde supera la evolución sectorial (ver cuadro al final).

Hormaechea también destacó la finalización de la expansión dental, con apertura de 71 clínicas propias, hasta un total de 150 y un crecimiento de la cifra de este negocio del 68,8%. Y la integración de las entidades de No

Por su parte, Javier Murillo, consejero-director general, dijo que “una evolución tan buena tiene que ver con una intensísima actividad comercial, por ejemplo, con el Pack Multiseguros, elemento de innovación comercial que permite responder mejor a las necesidades de los clientes, empaquetando todos sus riesgos y obteniendo ventajas, como pago mensual sin recargo, descuentos crecientes e información detallada. Ha resultado ser una oferta enormemente atractiva y desde febrero 2013 hemos comercializado más de 125.000 pack con tres pólizas de media, lo que supone

Hormaechea avanzó las previsiones de 2014, focalizadas en fortalecer el liderazgo en Salud, mantener el crecimiento rentable, integrar nuevos negocios en bancaseguros y crecer en todos los ramos por encima del mercado, apoyándonos en nuestra base de clientes”.

Cotizaciones y Muface

Sobre las nuevas cotizaciones empresariales, afirmó que “es una medida que no es positiva ni para empresas ni particulares. Se trata del beneficio más valorado por los empleados y todo lo que sea poner trabas tendrá su impacto negativo, aunque cuantificarlo es difícil, porque creo que se verá minimizado por el valor que tiene este servicio para el empleado”.

Respecto a Muface, reconoció su “escasa rentabilidad”, pero defendió seguir en el sistema por la alta valoración del servicio por los funcionarios y la beneficiosa colaboración público-privada. No obstante, advirtió que el modelo tiene un límite, que si se sobrepasa puede dejar sin sentido el sistema.

Murillo desmintió que estén analizando desprenderse de la UTE de Alzira: “Es el proyecto decano de este tipo de colaboración público-privada, con 15 años funcionando con éxito, lo que ha provocado es que provoca que se interesen muchas empresas por el proyecto, pero seguimos ahí y no vamos a hacer ninguna operación”.

Finalmente, Hormaechea descartó la expansión internacional y que haya cambios en el accionariado actual.