Al seguro no le importa caer un 0,7% en primas en 2017

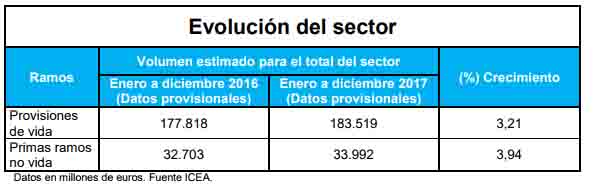

Era difícil superar un año histórico en datos como lo fue 2016. A pesar de ello el negocio asegurador ha estado cerca. 2017 se ha cerrado con un volumen de primas de 63.392 millones de euros, 432 millones menos que en 2016, año "absolutamente récord" en facturación y "extraordinario en todos los sentidos".

Esta caída del 0,7% -creció un 12,4% en 2016- es un hecho que no preocupa lo más mínimo al negocio asegurador. No le preocupa porque la caída proviene de las primas únicas del ramo de Vida. Este ramo alcanzó primas por valor de 29.400 millones, con un retroceso cercano al 5,6% frente a un crecimiento de casi el 22% en 2016. Según explica José Antonio Sánchez, director general de ICEA, Vida Riesgo ha registrado un ligero crecimiento y la caída se produce en Vida Ahorro.

preocupa porque la caída proviene de las primas únicas del ramo de Vida. Este ramo alcanzó primas por valor de 29.400 millones, con un retroceso cercano al 5,6% frente a un crecimiento de casi el 22% en 2016. Según explica José Antonio Sánchez, director general de ICEA, Vida Riesgo ha registrado un ligero crecimiento y la caída se produce en Vida Ahorro.

Por su parte, las provisiones técnicas de Vida alcanzaron 183.519 millones con una avance del 3,2% frente al 6% del pasado ejercicio. Se desacelera "un poco" pero sigue siendo destacable teniendo en cuenta el entorno de tipos de interés cercanos a 0 y que el 80% de las inversiones del ramo van a renta fija, argumenta. Detalla también que "el conjunto de las primas supera a los rescates y vencimientos. Es decir, la variación positiva de la reserva matemática se explica más allá de la rentabilidad financiera que se consigue de las inversiones".

Explicó cómo es posible que caigan las primas y suba la provisión técnica: desgranó los componentes de Vida y apuntó que en septiembre el ramo retrocedía un 4,1%; de ello, las primas únicas perdían un 13% mientras que las periódicas crecían un 12%. Indicó que al caer las únicas "la prima ya está reflejada pero no ha tenido salidas de provisiones y, sin embargo, han crecido las periódicas". Aseguró que "lo más sano es crecer en primas periódicas. Es verdad que las primas han caído pero han subido las periódicas que es lo que interesa desde el punto de vista del ahorro gestionado".

No Vida

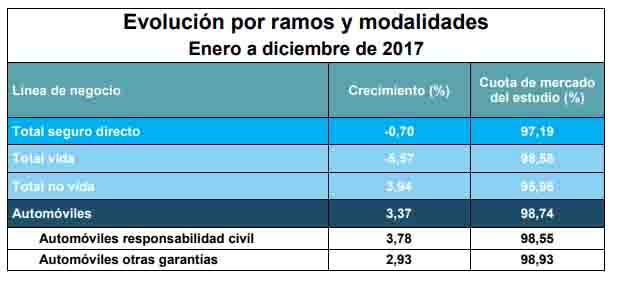

El ramo de No Vida volvió a mejorar los datos de 2016 y cerró el ejercicio con unas primas de 33.992 millones, con un avance del 3,9% por encima de la estimación de crecimiento para el PIB de la economía española. Esta cantidad pone de manifiesto que el seguro vuelve a fortalecerse en los ramos más pegados a la economía, explicó Sánchez.

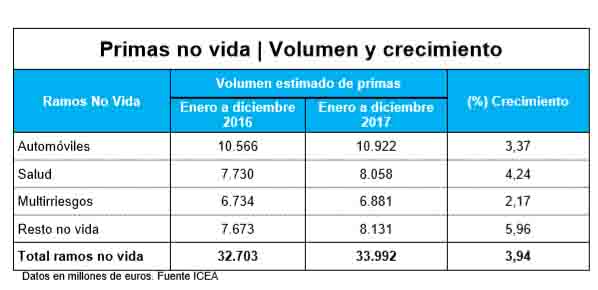

Por ramos, Autos creció un 3,4% y registró casi 11.000 millones en primas. Este ramo representa el 32% de las primas de No Vida. Los datos muestran, con datos de septiembre, un aumento de casi 3pp de mejora en el resultado técnico con lo que el crecimiento en este ramo se está haciendo con avances del ratio combinado.

Por ramos, Autos creció un 3,4% y registró casi 11.000 millones en primas. Este ramo representa el 32% de las primas de No Vida. Los datos muestran, con datos de septiembre, un aumento de casi 3pp de mejora en el resultado técnico con lo que el crecimiento en este ramo se está haciendo con avances del ratio combinado.

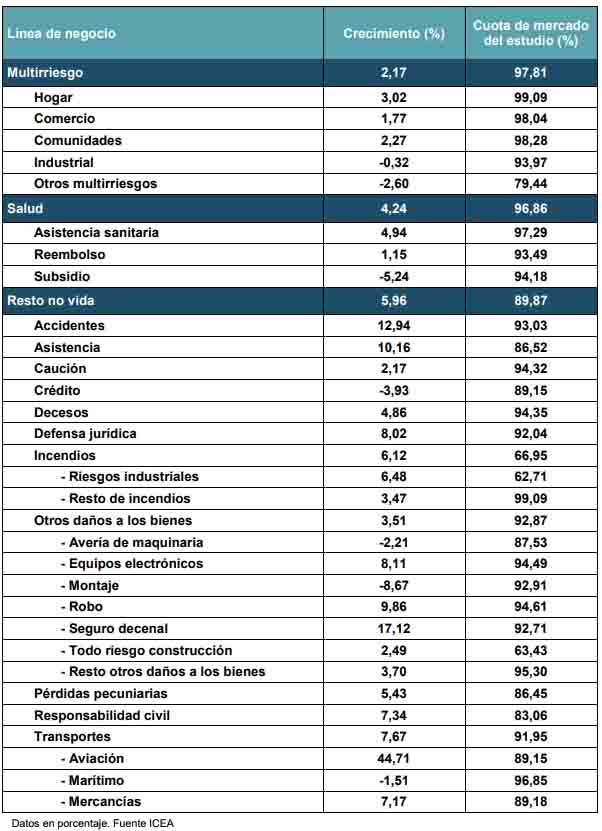

Salud, con un 24% de las primas totales de No vida, mejoró un 4,2% y sumó 8.058 millones. Multirriesgos avanzó un 2,2% hasta totalizar 6.881 millones. La parte de 'resto No Vida' fue la modalidad que más avanzó con crecimientos cercanos al 6% y superando los 8.130 millones. En este sentido el ramo de Caución obtuvo registros positivos por primera vez gracias a un avance del 2,17%.

29.000 millones de más en solvencia

La secretaria general de Unespa, Mirenchu Del Valle, consideró que eran conscientes de que iba a ser muy difícil mantener las tasas de crecimiento de 2016. Los datos del pasado año, con su caída, se valoran en la patronal del seguro como positivos: "Presentan a un sector que ni entra en estancamiento ni pierde terreno. Muestran que hemos sido capaces de consolidar los avances que se registraron en meses anteriores". Afirma que ponen de manifiesto que se ha producido un "incremento de la importancia social y económica que tiene nuestra actividad".

Desde ICEA, su director general, apuntó que más allá del crecimiento hay que valorar la rentabilidad y la solvencia. El seguro ha sido capaz de mantener los márgenes y el ratio de los fondos propios sobre el capital requerido se encuentra casi en el 250%. Traducido en moneda, destaca que el seguro español tiene 29.000 millones más de lo que exige Solvencia II.

2018, año de las rentas vitalicias

La secretaria de Unespa declaró a 2018 el año de las rentas vitalicias. Indicó que el sector va a hacer un esfuerzo especial por "defender, explicar y difundir un mecanismo financiero actuarial que es el que esta sociedad necesita" para eliminar la incertidumbre de los ciudadanos en el presente y futuro.

Agregó que este tipo de producto se hace hoy necesario para complementar la pensión pública. Del Valle cree que es posible "si se movilizan las masas de ahorro que se han constituido" en el mercado inmobiliario y a la vez se trabaja en construir mayores masas de ahorro que den paso a mejores prestaciones.