Seguros olvida las nuevas formas de venta en su mejora del servicio de reclamaciones

El último día laborable de 2017 la DGSFP colgó en su página web algunos cambios a la hora de comunicar hechos al Servicio de Reclamaciones de dicho organismo. Estos cambios, según señala en su escrito, están destinados a mejorar la protección al consumidor.

El escrito del supervisor nacional indicaba que a partir del 1 de enero solicitará datos adicionales para todos los expedientes que se inicien. Advertía también que estos datos se tendrán que recoger a través de fichas estandarizadas que se adjuntarán al escrito de petición de alegaciones.

La nota explica que de esta forma se quiere recopilar toda la información posible sobre el proceso de origen de la reclamación, el motivo de la misma y también conocer con exactitud el canal utilizado para la comercialización del producto objeto de la reclamación.

Olvidando el futuro

Lo llamativo de esta actualización en el servicio de reclamaciones es que el supervisor, en las fichas estandarizadas que acompaña al anuncio, olvida incluir a todas las figuras que él mismo autoriza para la comercialización de seguros, según analiza Carta del Mediador.

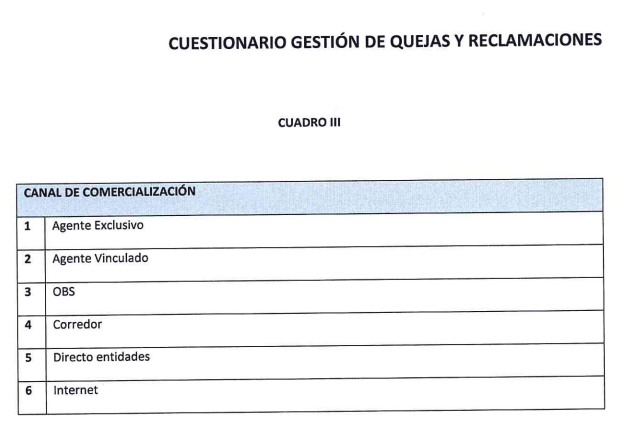

Concretamente, establece 6 características (agente vinculado o exclusivo, OBS, corredor, directo entidades e internet) pero olvida figuras como las agencias de viaje o realidades ya presentes en el sector como las Insurtech o proyectos de economía colaborativa.

Lo cierto es que desde la DGSFP reconocen que las leyes que afectan a la mediación, incluida la trasposición de la IDD en la que será la nueva Ley de Distribución, tendrán que sufrir modificaciones en poco tiempo debido al protagonismo que cogerán nuevas realidades sociales como las economías colaborativas o las insurtech en la venta de seguros.

La finalidad de los cambios que se han iniciado con la llegada de enero persiguen el objetivo de "obtener información homogénea de todas y cada una de las reclamaciones presentadas". De esta manera confía el supervisor poder llevar a cabo "un análisis más completo y profundo" de las reclamaciones y también de la realidad del mercado de seguros.