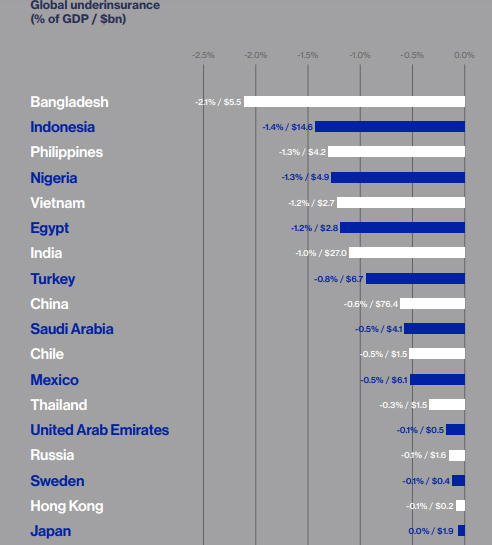

Activos por valor de 162.500 millones de dólares están infrasegurados en el mundo

El nuevo Informe global de infraseguro de 2018 de Lloyd's, 'Un mundo en riesgo', muestra que aproximadamente existen en todo el mundo activos por valor de 162.500 millones de dólares que se encuentran insuficientemente asegurados, creando un vacío de cobertura que presenta una gran amenaza para el desarrollo y la prosperidad mundial.

El informe, desarrollado por Lloyd's y el Centro de Economía e Investigación de Negocios (CEBR), muestra que a pesar del crecimiento económico global generalizado de los últimos años y el incremento de las nuevas amenazas, la brecha de seguros sólo se ha reducido en algo menos de un 3% a escala global desde 2012, año en el que Lloyd's publicó su primer informe sobre el infraseguro. Este reducido avance se produce en un momento en el que la gravedad y frecuencia de las catástrofes de carácter climatológico sigue aumentando. A ello han de sumarse el rápido afloramiento y la constante evolución de los delitos cibernéticos que plantean nuevas y complejas amenazas a la sociedad. Tendencias todas ellas que no tienen visos de desaparecer, según se explica en el documento.

Bajos niveles de aseguramiento contra riesgos cibernéticos

Aunque la contratación de seguro es significativamente mayor en las economías desarrolladas que en regiones emergentes, el nivel de ciberseguro en Europa es inferior al de EEUU. Esta menor adopción del seguro se debe, en parte, a la ausencia de un conjunto estricto de normas en la región anterior a la introducción del Reglamento General de Protección de Datos (RGPD) este año. En 2016, la tasa de adopción de ciberseguro se situó en un 30% en Alemania y en un 36% en el Reino Unido frente al 55% registrado en EEUU, y ello a pesar de que se estima que solo en 2017 los ciberataques costaron a las compañías entre 445.000 y 608.000 millones de dólares. Con la introducción del RGPD y sus requisitos de obligado cumplimiento respecto a la notificación de ciberataques y filtraciones de datos, cabe esperar que la demanda de cobertura para ciberriesgos se incremente en Europa.

El informe también muestra que la adopción del seguro en Europa no es uniforme. No todos los países ni todos los sectores europeos tienen el mismo nivel de infraseguro. Holanda continúa siendo el país del mundo con mayor penetración del seguro, con una cuota del 7,7%.

En el estudio también se destaca que el cambio climático continuará siendo uno de los principales elementos determinantes del riesgo en Europa a medida que los modelos climáticos se revelan cada vez más erráticos. Bruce Carnegie-Brown, presidente de Lloyd's, comenta que "el seguro es uno de los principales factores que contribuyen a la pronta recuperación tras desastres naturales. Las soluciones innovadoras de seguros pueden proporcionar a los gobiernos acceso a una rápida ayuda financiera después de un desastre, aliviando la carga sobre ellos y los contribuyentes. Si no existe un seguro, las catástrofes pueden tener un impacto mucho mayor en las poblaciones y sus economías".

Instrumentos financieros para cerrar la brecha de seguro

El segundo informe del Centre for Global Disaster Protection, en colaboración con la Agencia para el Desarrollo Internacional de Reino Unido (DfID) y con financiación de Lloyd's y Risk Management Solutions (RMS), también publicaba un informe, 'Financiación innovadora para infraestructuras con resiliencia', que investiga en mayor profundidad el papel de cuatro nuevos instrumentos financieros que podrían servir para cerrar la brecha de seguro en los países con menores ingresos e incentivar la inversión en resiliencia.

Daniel Stander, Global Managing Director de RMS, explica que "aquellos que no pueden permitirse desembolsar los costes adicionales de construir invirtiendo en resiliencia tienen aún menos probabilidades de poder pagar los costes de reconstrucción tras un desastre. Por ello, resulta fundamental poder cuantificar con precisión los beneficios de invertir en resiliencia. Y estos cuatro productos se han diseñado teniendo dicho objetivo en mente. Su propósito es doble: reducir los costes iniciales de construir con resiliencia y financiar el riesgo residual. De esta forma, aquellos que más lo necesitan podrán beneficiarse de las ventajas del seguro".