AFI detecta agotamiento en la expansión del seguro en los países avanzados

AFI ha realizado un informe basándose en los datos publicados en el Informe anual sobre la actividad aseguradora mundial de Swiss Re Institute en el que detecta que cierto agotamiento de la capacidad de expansión del negocio en los últimos años en los países avanzados que, no obstante, es compensado por un gran dinamismo en los países emergentes, particularmente China que supone ya el segundo gran mercado asegurador del mundo tras Estados Unidos.

Entre las causas de este agotamiento figuran la crisis financiera de la última década en los países avanzados así como el escenario de bajos tipos de interés que se está prolongando en el tiempo, algo que afecta con más fuerza a negocio de Vida aunque su potencial de desarrollo es alto teniendo en cuenta las dificultades que atraviesan los sistemas públicos de pensiones como es el caso de España.

Por otro lado la irrupción de nuevos riesgos asociados a la innovación, a la intensificación tecnológica y a la digitalización, al cambio climático, podrían ser fuente de una expansión de la actividad aseguradora, en cierta medida "disruptiva" como sucedió en otras situaciones históricas como por ejemplo con la llegada del automóvil.

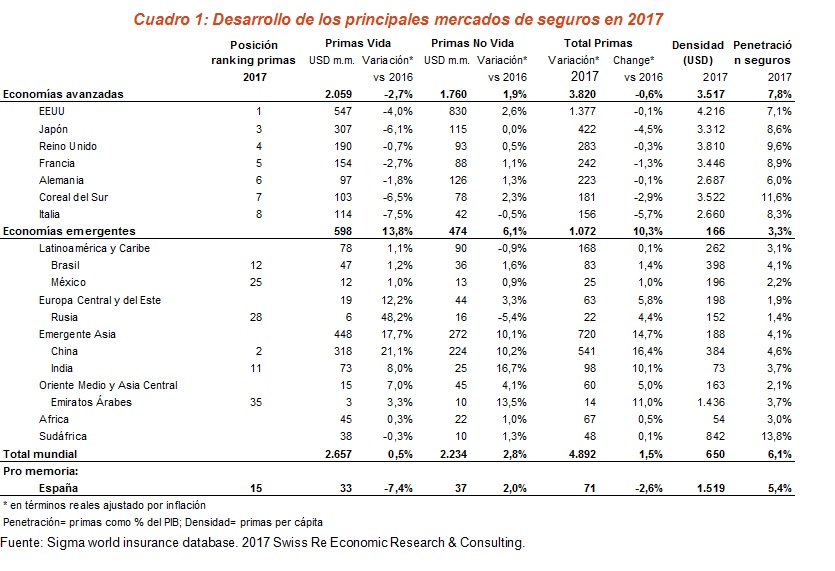

Profundizando en los datos, las primas ingresadas por el sector seguros a nivel mundial alcanzan una cifra cercana a los 5 billones de dólares en 2017. El crecimiento anual del volumen de primas en términos reales (descontada inflación) este último año ha sido del 1,5%, similar a la tasa media anual del 1,4% de la década 2007-16.

La expansión del volumen de primas está impulsada básicamente por las economías emergentes (+10% en 2017 y 8,4% en media 2007-16), con un claro liderazgo de China (+21%) dentro de este grupo. Por el contrario, las economías avanzadas definen una situación de estancamiento en términos reales (-0,6% y 0,3% respectivamente) lastradas por el comportamiento del negocio de Vida.

No vida sigue manteniendo globalmente un crecimiento en primas más pujante (2,8% en 2017 y 2,1% en 2007-16) que vida (0,5% y 0,9% respectivamente), manteniéndose en los dos ramos el mismo patrón de comportamiento diferencial entre economías emergentes y avanzadas antes señalado.

A pesar del mucho mayor crecimiento relativo del negocio de seguros (medido por el volumen de primas) en las economías emergentes (especialmente en China que representa la mitad del negocio de este conjunto de países), las economías avanzadas acumulan casi el 80% del total de primas emitidas en 2017. Esto es congruente con que la ratio de penetración del seguro (primas/PIB) en dichas economías que alcanza el 7,8%, sea más del doble que la ratio de las emergentes (3,3%).