Así afectan las medidas de garantías a largo plazo y transitorias al margen de solvencia

Por normal general, las medidas de garantías a largo plazo y transitorias (LTGyT) elevan unos cuantos puntos el margen de solvencia de las aseguradoras. Así lo ha constatado ICEA tras analizar los informes públicos de 126 entidades con una cuota de mercado del 92,1% sobre la 'Situación Financiera y de Solvencia (ISFS)' del año 2020 con el objetivo de llevar a cabo un 'Análisis estratégico de posicionamiento en riesgos y solvencia'.

Por normal general, las medidas de garantías a largo plazo y transitorias (LTGyT) elevan unos cuantos puntos el margen de solvencia de las aseguradoras. Así lo ha constatado ICEA tras analizar los informes públicos de 126 entidades con una cuota de mercado del 92,1% sobre la 'Situación Financiera y de Solvencia (ISFS)' del año 2020 con el objetivo de llevar a cabo un 'Análisis estratégico de posicionamiento en riesgos y solvencia'.

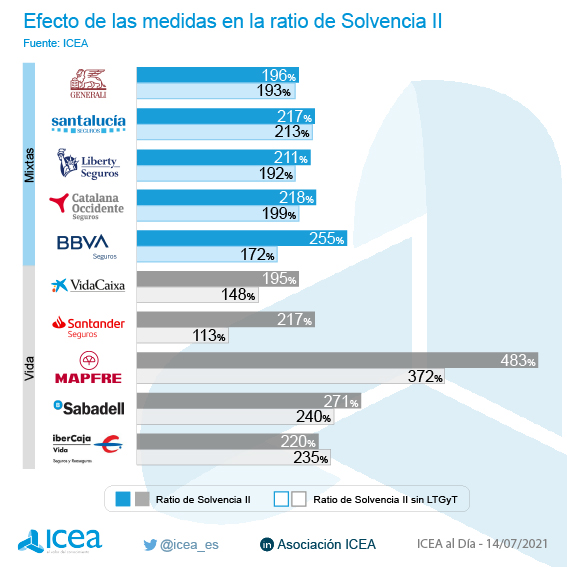

Para mostrar esa conclusión, ICEA ha seleccionado las 5 compañías con mayor volumen de primas imputadas en Solvencia II, tanto del negocio de Vida como del negocio mixto, analizando cómo afectan las medidas de garantías a largo plazo y transitorias a la ratio de solvencia.

En Vida, Generali mejoró 3 puntos su ratio de solvencia con las LTGyT, hasta situarse en el 196%; Santalucía, 4 puntos hasta el 217%; Liberty, 19 puntos hasta un margen de 211%; Catalana Occidente, también 19 puntos hasta 218%; y BBVA Seguros, hasta 83 puntos y elevó su ratio de solvencia a 255%.

En cuanto al negocio mixto, VidaCaixa subió su margen de solvencia 47 puntos con LTGyT, ascendiendo hasta el 195%; Santander Seguros, nada menos que 104 puntos más hasta el 217%; Mapfre, 111 puntos para elevar su solvencia a 483%; el Sabadell, 31 puntos para un ratio de 271%; e Ibercaja Vida es la única de estas compañías seleccionadas que ha protagonizado un descenso de 15 puntos y su ratio pasa de 235% a 220%.