Catalana Occidente gana un 53% más con un fuerte impulso de su negocio de Crédito

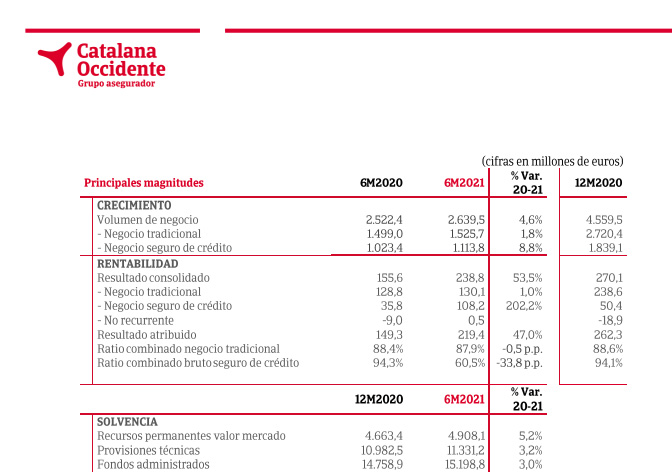

El Grupo Catalana Occidente ha cerrado los primeros 6 meses del año con un beneficio consolidado de 238,8 millones de euros, lo que muestra un crecimiento del 53,5% más que un año antes. Su cifra de negocio ha aumentado también un 4,6% hasta totalizar 2.639,5 millones sumando el negocio tradicional y el de Crédito.

Además, los recursos permanentes a valor de mercado entre enero y junio aumentan un 5,2% en relación al pasado año y suman 4.908,1 millones; los fondos administrados alcanzan los 15.198,8 millones.

Unos datos que para el director general del grupo, Francisco Arregui, "mantienen la evolución positiva" en ambas líneas de negocio; sobre Crédito menciona que aunque sigue expuesto a la evolución de la crisis sanitaria del Covid-19, "mejora notablemente gracias a las acciones de gestión de los riesgos que hemos realizado".

Negocio tradicional y Crédito

El negocio tradicional del grupo, aportado por las compañías Seguros Catalana Occidente, Plus Ultra Seguros, Seguros Bilbao y NorteHispana Seguros, logró un beneficio de 130,1 millones, con un crecimiento del 1% en relación a un año antes. El volumen de primas alcanzó los 1.525,7 millones, con un avance del 1,8% en relación a un año antes. Dentro de este crecimiento, el grupo notifica un crecimiento del 4,5% en Multirriesgo y del 5,1% en Diversos. El ratio combinado de No Vida se sitúa en el 87,9% con una mejora de 0,5 pp.

En cuanto al negocio del seguro de Crédito, impulsado a través de las marcas Atradius Crédito y Caución y Atradius Re, su aportación al beneficio se ha elevado hasta los 108,2 millones, lo que supone una mejora del 202,2% en relación a junio pasado. Su volumen de negocio se elevó hasta los 1.113,8 millones después de un avance del 8,8%.

Destaca el grupo que el resultado técnico del seguro de Crédito se incrementó un 191,4% respecto al mismo periodo del año anterior, hasta los 122,7 millones. Apunta que la entrada de siniestros en esta actividad está siendo inferior a lo previsto y el ratio combinado bruto de reaseguro de este negocio alcanza el 60,5% después de una disminución en 33,8 pp.