Comprador digital de Vida: más hombres que mujeres y con precios superiores en banca

Puntoseguro.com ha elaborado un informe sobre el 'Perfil del comprador digital de seguros de Vida'. Para ello ha analizado alrededor de 9.000 perfiles del pasado año y los ha clasificado en función de la edad, sexo, lugar de residencia, capitales que asegura y garantías que contrata.

Conclusiones:

- Predomina el sector masculino: este género contrata el doble de pólizas digitales que las mujeres. Indica el comparador que se da la paradoja de que en 2012 la Directiva Europea prohibió ofrecer primas diferenciadas por sexos para evitar la discriminación. Este hecho "ha traído consigo una reducción progresiva del volumen de pólizas contratadas por mujeres, que al dejar de contar con primas más económicas que los hombres, pasaron de contratar el 41% de pólizas en el 2012 al 33% en el 2019".

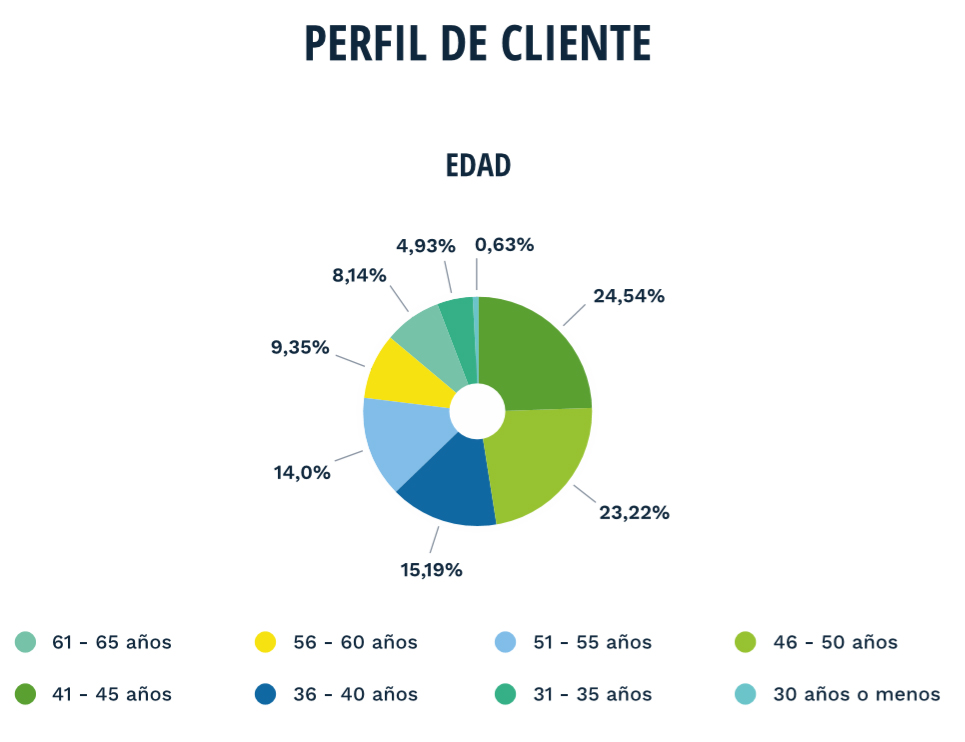

- No son para Millenials: el 80% de las pólizas fueron contratadas por baby boomers y los nacidos antes de 1980, la llamada Generación X. Los asegurados de más de 51 años que sólo suponían el 8% en 2008 ahora superan el 31%.

- Banca más cara: en la última década las pólizas digitales para cubrir un préstamo hipotecario se redujeron del 46% al 32%. Esto indica, según la firma, que el canal digital "no está siendo capaz de representar una competencia directa a los bancos, y todo ello a pesar de que tarifas por internet son de media un 40% más económicas que las de los bancos".

- Dispuestos a no fraccionar pagos: durante los últimos 10 años se ha mantenido el porcentaje de contratación anual en el 75% frente a la contratación fraccionada. Señala puntoseguro.com que el cliente ve bien no fraccionar ante una iniciativa comercial.

- Pierde fuelle la garantía de Incapacidad Permanente Absoluta: aunque sigue habiendo más pólizas que aseguran tanto fallecimiento como Incapacidad Permanente Absoluta, cada vez más personas eligen únicamente la primera. Desde 2012 se ha pasado del 75,8% que sí escogían la incapacidad a un 57% el pasado año. Considera el comparador que "la menor facilidad en el cobro de indemnizaciones por invalidez, en muchos casos ligadas a las consideraciones de la Seguridad Social, esté afectando en este sentido la apreciación de los asegurados".

- Capital medio superior en internet: en la última década se ha mantenido la proporción de los distintos capitales asegurados y se concentra la mayor parte de los seguros de Vida Riesgo digitales entre los 60.000 y los 150.000 euros. La cifra estaría muy por encima de la media de seguros de Vida que cierran las redes tradicionales.

- Prima media de 254 euros: la prima media se ha mantenido constante en desde 2009 y el 80% de las operaciones se sitúan ente los 100 y 600 euros.

Puntoseguro.com indica que la contratación de Vida a través de un mediador digital arrojará mejores tarifas y condiciones que en el banco.