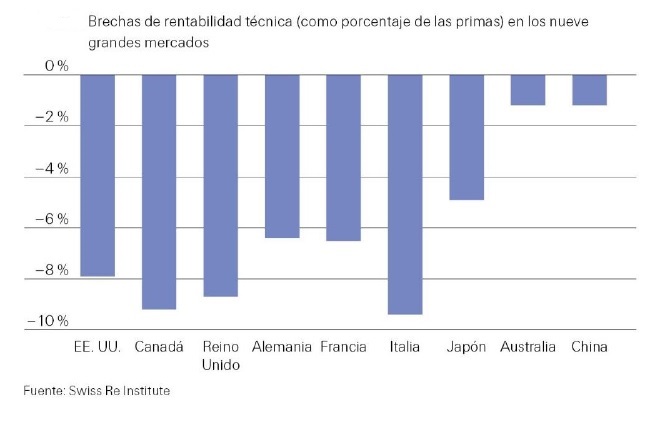

El crecimiento económico es insuficiente para cerrar la brecha de rentabilidad del seguro mundial

En el seguro mundial existe una considerable brecha de rentabilidad en los principales mercados de No Vida y para cerrarla no es suficiente con mejorar el rendimiento técnico. Hay que ir más allá y lograr que las primas aumenten considerablemente. Según el estudio Sigma de Swiss Re Institute, "los márgenes técnicos necesitan mejorar entre 5 y 9 puntos porcentuales en los principales mercados occidentales y en Japón para ofrecer a los inversores el deseado ROE del 10%".

El problema es que el impulso económico que se vive en la actualidad servirá para mejorar la rentabilidad futura mediante tipos de interés más altos y un mejor rendimiento de la inversión, "pero no bastará para cerrar la brecha".

El informe precisa que el crecimiento económico subyacente mejoró considerablemente en 2017, tendencia esperada también en 2018, lo que presionará al alza sobre la inflación y los tipos de interés. A ello se une la retirada de estímulos monetarios por parte de varios bancos centrales. "En la actual situación, con unas condiciones económicas más sólidas, esperamos que los tipos de interés continúen aumentando moderadamente en los mercados maduros, lo cual debería reforzar los beneficios de las aseguradoras por medio de un mayor rendimiento de las inversiones", valora Jérôme Jean Haegeli, economista jefe del Grupo Swiss Re.

Necesidad de invertir en tecnología

Una de las cuestiones sobre las que llama la atención el estudio es el interés de las aseguradoras de No Vida por la innovación, debido en realidad a la presión que soportan los beneficios de esas compañías.

El resultado es evidente: "Las inversiones de las aseguradoras en tecnología han provocado mejoras de la eficiencia y han estrechado los márgenes del sistema de distribución en los ramos de consumo generalizado". El uso de la tecnología ha reducido además los costes de los siniestros en algunas áreas.

También destaca el documento que, "a la larga, las inversiones en análisis de datos y análisis avanzado mejoran la eficiencia, la suscripción y la asegurabilidad de riesgos cada vez más complejos, ya sea mediante unos productos más asequibles o mediante el acceso o la mejora de la capacidad para suscribir nuevos riesgos otrora difíciles de cuantificar".