Eiopa apunta a los riesgos macro y de mercado como la principal preocupación para las aseguradoras

Eiopa acaba de publicar su Panel de riesgos basado en los datos de Solvencia II del cuarto trimestre de 2022. El análisis muestra que las exposiciones de las aseguradoras a los riesgos macro y de mercado son actualmente las principales preocupaciones para el sector asegurador.

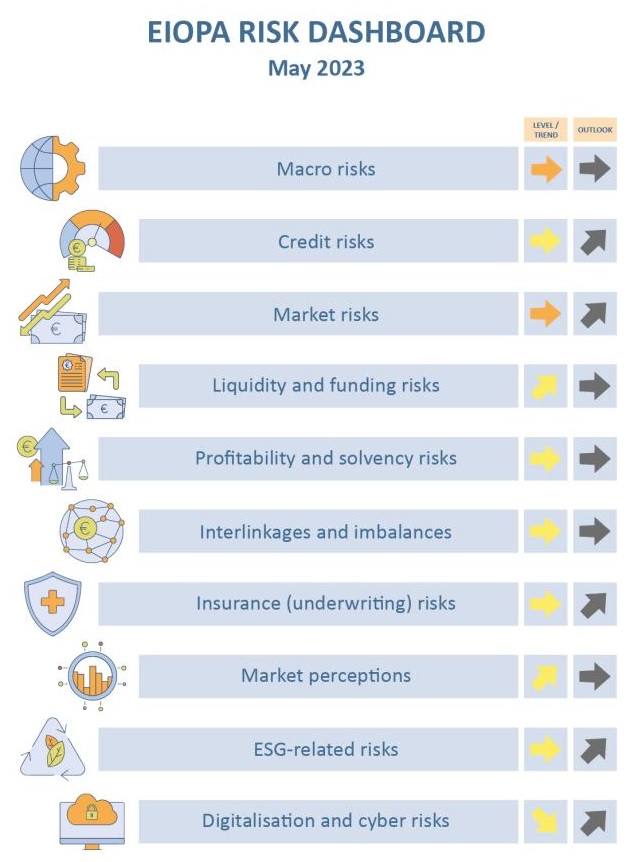

Los riesgos relacionados con el entorno macroeconómico siguen siendo los más relevantes para el sector asegurador. Si bien las previsiones de crecimiento del PIB mundial han mejorado ligeramente y el desempleo sigue siendo bajo, los precios al consumidor proyectados se encuentran en el rango más alto de las evaluaciones anteriores. Los saldos fiscales se han deteriorado. La brecha crédito-PIB aumentó ligeramente y los bancos centrales siguen endureciendo la política monetaria.

Los riesgos crediticios se mantienen en un nivel medio. Los diferenciales de CDS aumentaron para los bonos financieros no garantizados en el primer trimestre de 2023, tras la reciente agitación en el sector bancario, mientras que la exposición mediana de las aseguradoras a esta clase de activos habría aumentado en el cuarto trimestre de 2022. La calidad crediticia promedio de las inversiones de las aseguradoras se mantuvo estable, sin embargo, se deterioró para el percentil superior de la distribución. La participación mediana de activos por debajo del grado de inversión (con un nivel de calidad crediticia superior a 3) en las carteras de las aseguradoras disminuyó.

Los riesgos de mercado también son altos en medio de una mayor volatilidad en los mercados de bonos y acciones. No obstante, la exposición relativa de las aseguradoras a los bonos, las acciones y la propiedad permanece prácticamente sin cambios.

Los riesgos de liquidez y financiación aumentaron. Las tenencias de efectivo y activos líquidos de las aseguradoras cayeron en el último trimestre de 2022, mientras que las tasas de caída aumentaron.

Los riesgos de rentabilidad y solvencia se mantienen en un nivel medio. Las aseguradoras de Vida informaron un aumento en su índice SCR, mientras que la misma medida para las aseguradoras de No Vida experimentó una ligera disminución. La rentabilidad tanto de los activos como de las primas aumentó.

Los riesgos de interconexión y desequilibrio también se encuentran en un nivel medio. Las aseguradoras continuaron registrando pérdidas de mercado a mercado en sus posiciones de derivados de cobertura de tasa de interés, aunque en menor medida que en el trimestre anterior. La exposición del sector a los bancos y otras instituciones financieras ha aumentado.

Los riesgos de seguros se mantienen en un nivel medio. El crecimiento interanual de las primas de los seguros de Vida siguió disminuyendo hasta situarse en territorio negativo por segundo trimestre consecutivo.

Las percepciones del mercado se mantienen en un nivel medio. Las acciones de seguros de Vida obtuvieron un rendimiento superior, mientras que los de No Vida obtuvieron un rendimiento inferior al del mercado. La mediana de la relación precio-beneficio de los grupos de seguros aumentó. La mediana de los diferenciales de CDS de las aseguradoras disminuyó ligeramente. Las calificaciones externas de las aseguradoras se mantuvieron prácticamente estables desde la última evaluación.

Los riesgos relacionados con ESG se mantienen en un nivel medio. La exposición media hacia los activos relacionados con el clima aumentó ligeramente hasta el 3,2 % de los activos totales. La participación de la inversión de las aseguradoras en bonos verdes sobre el total de bonos verdes en circulación disminuyó ligeramente en comparación con el trimestre anterior. El crecimiento interanual de los bonos verdes en circulación disminuyó ligeramente, mientras que el crecimiento medio de la inversión de las aseguradoras en bonos verdes aumentó.

La digitalización y los riesgos cibernéticos están en un nivel medio. La materialidad de estos riesgos para los seguros según la evaluación de los supervisores sigue siendo alta. La frecuencia de incidentes cibernéticos que afectan a todos los sectores de actividad, medidos por datos disponibles públicamente, disminuyó desde el mismo trimestre del año pasado. El sentimiento cibernético indica un máximo en medio de una preocupación estable en el primer trimestre de 2023

Los supervisores alertan sobre el aumento de la inflación

Por otro lado, las tres autoridades europeas de supervisión -EBA, Eiopa y ESMA- han publicado una nota informativa para alertar a los consumidores sobre cómo la inflación y las subidas de los tipos de interés pueden afectar a sus finanzas.

La hoja informativa aconseja a los consumidores estar bien informados sobre cuánto se está gastando y en qué; aconseja priorizar gastos y organizar el presupuesto; comparar tarifas; buscar asesoramiento para adaptar su plan financiero y tener en cuenta que las tasas de interés del banco central pueden afectarlo.

Las supervisores recuerdan que el lenguaje financiero a veces puede ser intimidante y dificultar que los consumidores entiendan conceptos financieros cruciales. Para superar esta barrera, la hoja informativa interactiva de las ESA viene equipada con cuadros emergentes útiles que explican términos específicos de una manera simple y fácil de entender.

Si quiere recibir diariamente y GRATIS noticias como esta, pinche aquí