El error humano, detrás de más de 300.000 ciberataques a Pymes

El 95% de los ciberataques se producen debido a un fallo humano. En 2021 han sido más de 300.000 pymes las que se han visto comprometidas debido a fallos de seguridad humanos inducidos por ciberdelincuentes o ingeniería social, y tan solo el 13% de los ciberseguros presentes en el mercado español cubren este riesgo. Así lo explica el informe Escudos 2021, promovido por la agencia española Exsel.

En lo que llevamos de 2021 los ataques han crecido un un 70% más que en todo 2020 y más del doble que antes de la pandemia, siendo la principal vulnerabilidad la relacionada con ingeniería social (fallos humanos inducidos por los ciberdelincuentes). De hecho, 1 de cada 5 pymes ha sufrido algún ciberataque en el último año, siendo los ataques más habituales los fraudes en Internet, que se han convertido ya en el segundo delito más común en España, adelantando a robos con fuerza en domicilios, y suponen el 90% de los ataques que reciben en las empresas.

El informe de Exsel también concluye que 9 de cada 10 empresas han incrementado su inversión en ciberseguridad. Los seguros ciber suponen un mercado con un volumen de negocio de 500 millones en España (9.500 millones en el mundo) y crecimientos sostenidos de dos dígitos, que se concreta en nuestro país en 15 productos de otras tantas aseguradoras que, ante los nuevos y más sofisticados riesgos, han elevado sus primas de media en un 35% en 2020 y un 32% en 2021.

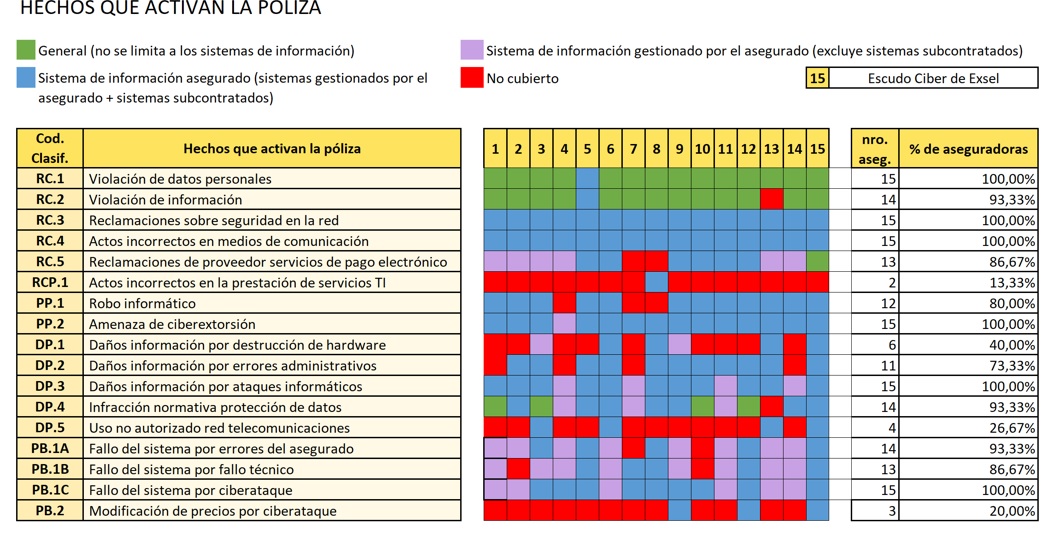

17 ciberataques identificados

De los 17 ciberataques identificados en el estudio Escudos 2021 de Exsel que podían activar una póliza ciber, ninguna aseguradora española activa la póliza de ciberseguros en todas ellas; una sola entidad la activa en 16 hechos, dos en 15, y otras dos en 14.

Por otro lado, de las 29 coberturas y servicios analizados ofrecidas por los ciberseguros españoles en los 17 ataques que potencialmente activan la póliza, la práctica totalidad de la industria de ciberseguros desatiende o infraasegura las relacionadas con la ingeniería social. Los actos incorrectos cometidos a consecuencia de un ciberataque, tanto los que llevan una brecha de seguridad, como los originados cuando una empresa es hackeada, como, por ejemplo, el robo fraudulento de fondos a través de una suplantación de identidad o el engaño a un empleado del asegurado (phishing, fraude del CEO, etc) cuentan con un 13% de coberturas medias.

De las apenas tres aseguradoras en España que ofrecen la cobertura de fraude por transacción o retirada de fondos (ciberdelito), las que lo hacen incluyen, casi todas, sublímites muy bajos.