Gestionar la siniestralidad y los bajos tipos, retos de 2015 para el seguro

Una de las cuestiones más importantes y que tendrá que gestionar el seguro durante este año será el aumento de la siniestralidad en Autos, debido a la mayor movilidad y la gestión del nuevo Baremo de Autos. Otro de los retos para este periodo se centra en convivir con los tipos de interés bajos, lo que se notará en el largo plazo en los resultados tanto de Vida como de No Vida.

Estas fueron las primeras reflexiones que dejó el presidente de

“Resultados espectaculares, difíciles de repetir

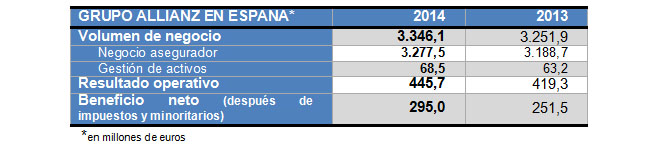

Como “espectaculares” definió Tardío los resultados de la compañía, aunque reconoció “que serán difíciles de repetir” en este ejercicio. El

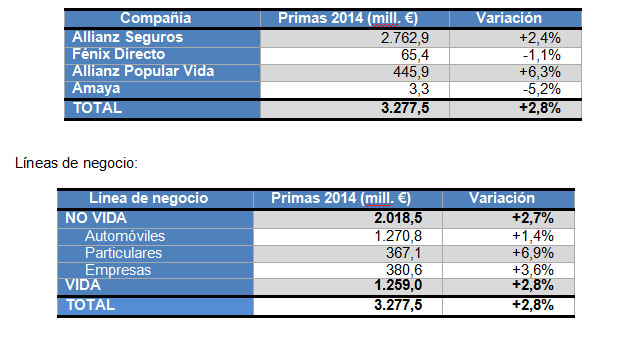

Por líneas de negocio, en No Vida obtuvieron datos positivos las tres líneas de negocio: Automóviles creció en primas un 1,4%, Particulares un 6,9% y Empresas un 3,6%, que mejora tras años de caídas, hasta obtener una mejora global del 2,7% y 2.018,5 millones de euros. Vida registró unos ingresos de 1.259 millones y una variación positiva del 2,8%.

Los activos financieros gestionados por la compañía, con una política “casi aburrida, pero rentable y más prudente no puede ser”, como

Otra de las mejoras de Allianz tiene que ver con el número de clientes y de pólizas. Los primeros superan la barrera de los 4,1 millones con una mejora del 4,3%, mientras que las segundas crecieron un 5,1% hasta suscribir 6,7 millones. El consejero delegado aclaró que la mejora ha sido en términos cualitativos, con el aumento del cross-selling y el ratio de clientes por póliza.

Preguntados los directivos acerca de la posibilidad de 'rescatar' alguna compañía de Autos en problemas por el presumible aumento de las indemnizaciones, indicaron que siempre están "abiertos a compras", aunque señalaron que habría que valorar el "esfuerzo que supondría la integración".

Cambios en la gestión de Latam

Finalmente, el presidente de la compañía confirmó su jubilación a partir del próximo 30 de junio, aunque indicó que mantendrá “alguna posición no ejecutiva que está por definir. Me aparto de todo lo que tenga que ver con mandar, especialmente en España”. Respecto a su cargo de consejero delegado para