160.000 millones costaron las tormentas, incendios y sequías en la segunda mitad de 2018

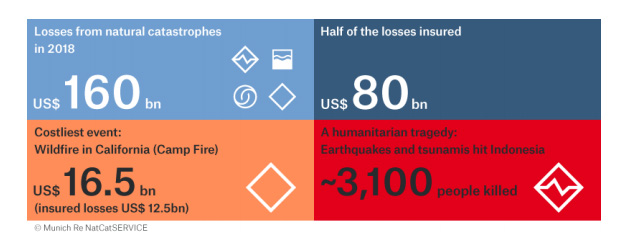

Las tormentas extremas, los incendios forestales y las sequías generaron en la segunda mitad de 2018 pérdidas por valor de 160.000 millones de dólares, según los datos de Munich Re, una cifra que está por encima de la media (ajustada a la inflación) de los últimos 30 años (140.000 millones de dólares). La mitad de esas pérdidas, 80.000 millones, estaban aseguradas, también por encima de la media de los últimos 30 años (41.000 millones de dólares).

Unas 10.400 personas perdieron sus vidas en 2018 como consecuencia de catástrofes naturales. La cifra es lamentable. No obstante, se puede apreciar un decrecimiento respecto a la media de 53.000 de los últimos 30 años. "La tendencia a largo plazo es un claro indicador de que, desde una perspectiva global, las medidas para proteger la vida humana están comenzando a dar resultados", afirma la aseguradora.

El evento más costoso fue el incendio forestal en California, 16.500 millones (12.500 millones asegurados), y la mayor tragedia humanitaria fue la del terremoto y tsunami en Indonesia, unas 3.100 personas fallecidas. Las persistentes sequías causaron relevantes pérdidas en el sector agrario y muchos incendios forestales fueron el desastre natural más costoso del año en Europa: las pérdidas directas sumaron 3.900 millones de dólares (3.200 millones de euros), con solo una pequeña proporción de estas pérdidas aseguradas.

Torsten Jeworrek, miembro del consejo de Munich Re, asegura que "en 2018 se vieron grandes catástrofes naturales con elevadas pérdidas aseguradas. Estas incluyeron fenómenos inusuales de ciclones tropicales severos en EEUU y Japón, mientras que los incendios forestales de otoño devastaron partes de California. Estos masivos incendios forestales parece que están ocurriendo más frecuentemente como resultado del cambio climático. Es necesario urgentemente crear códigos de construcción y uso del suelo para ayudar a prevenir pérdidas. Dada la mayor frecuencia de pérdidas por eventos inusuales y la posible relación entre ellos, las aseguradoras necesitan analizar si los eventos de 2018 ya estaban en el radar de sus modelos o si necesitan realinear sus estrategias de gestión del riesgo y suscripción".