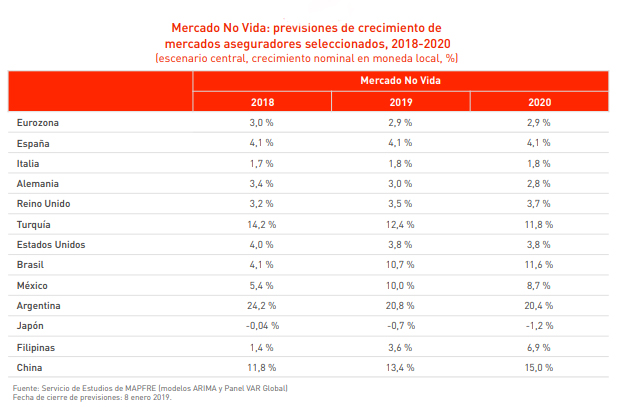

2019: el seguro español liderará el crecimiento de No Vida en Europa con un 4,1%

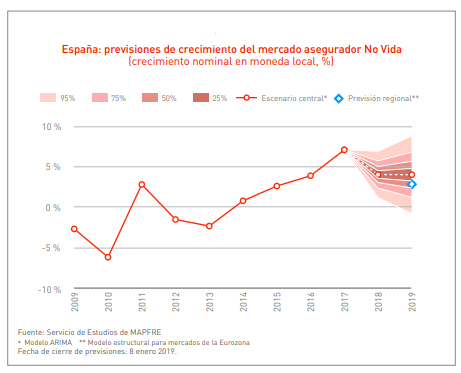

El crecimiento en España se desacelerará en 2019, hasta el 2,3% frente al 2,6% de 2018. "A pesar de la suave desaceleración prevista, el crecimiento en términos reales de la economía española hace que las expectativas continúen siendo favorables para el desarrollo de las líneas de No Vida y Vida Riesgo del mercado asegurador, si bien con menores crecimientos que en años anteriores". Esta es una de las conclusiones del informe 'Panorama económico y sectorial 2019', elaborado por el Servicio de Estudios de Mapfre y editado por Fundación Mapfre.

El contenido del panorama sectorial lo ha presentado Ricardo González, director de Análisis, Estudios Sectoriales y Regulación del Servicio de Estudios, que ha explicado que se estima que las primas de seguros del segmento de No Vida crezcan en términos nominales en torno al 4,1% este año (3,9% a finales de septiembre de 2018), liderando el crecimiento en Europa, donde las primas se incrementarán a nivel global un 2,9%. Además de en España, el ritmo de avance de las primas será superior al del conjunto de la eurozona en países como Reino Unido (3,5%) o Alemania (3%).

Otra cosa es el negocio de Vida Ahorro, para el que no se han realizado estimaciones de crecimiento. "La evolución del negocio de No Vida y Vida Riesgo es más predecible por su vinculación al ciclo económico. A Vida Ahorro, además de afectarle el ciclo económico, le influye mucho la situación de los tipos de interés por lo que no presentamos estimaciones ya que es menos previsible". Pero hay algo claro: el entorno no es favorable, y no lo es porque los tipos de interés van a seguir sin dar alegrías a la industria. El Servicio de Estudios de Mapfre cree que el BCE mantendrá en 2019 sin cambios los tipos, y que no se verán subidas hasta 2020.

Tampoco será este año el del despegue de los productos en los que el tomador asume el riesgo de la inversión, como los Unit Linked. "El aumento de la volatilidad y las caídas de los mercados pueden tener un impacto negativo en el desarrollo de estos productos, seguros que en España no terminan de arraigar, pero que en otros países, como Reino Unido, es una parte importante de su negocio", afirma Ricardo González.

¿Desaceleración o recesión?

El informe trata de discernir si nos encontramos ante un cambio de ciclo internacional suave y virtuoso capaz de ser manejado con la política actual y que, en última instancia, permita corregir los desequilibrios generados por la política económica procíclica global de los últimos 5 años, o si, por el contrario, estamos ante el proceso de gestación de una nueva crisis global derivada de dichos desequilibrios.

El Servicio de Estudios de Mapfre apuesta por la primera opción. Gonzalo de Cadenas-Santiago, director de Análisis Macroeconómico y Financiero del Servicio de Estudios de Mapfre, explica que "2018 fue un año de inflexión, que ha implicado el inicio de una desaceleración, que creemos que va a ser suave y moderada".

Pero los riesgos existen. "Aunque el foco inmediato acerca de la gobernanza económica global se centra en la guerra comercial y sus efectos sobre la actividad económica vía comercio e inversión, los efectos son difíciles de cuantificar. Entraña mayor riesgo, sin embargo, que las instituciones se dejen presionar por una agenda política o de mercado", se afirma en el informe. Y añade que "el caso más significativo es la presión que desde los mercados y desde la administración actual de EEUU se ha intentado ejercer sobre la Fed. Un error de política monetaria en la Reserva Federal sería el detonante de nuestro escenario alternativo de riesgo".

Advierte que una subida de tipos en EEUU sin pausa hasta alcanzar el 3,5%-3,75%, un fuerte aumento de la aversión al riesgo global, y una caída de la Bolsa del 10%, coincidiendo con un momento de mayor volatilidad, serían elementos a considerar en un escenario de riesgo.

Desaceleración en España

Respecto a las previsiones económicas para España, el crecimiento será del 2,3% este año, tres décimas menos que el incremento previsto para 2018. El menor ritmo de avance responde a la desaceleración de la demanda doméstica (del 3,2% al 2,5%), caída que el sector exterior solo compensará mínimamente.

Según apunta el Servicio de Estudios, los riesgos para la economía española son principalmente los derivados del enfriamiento de sus socios comerciales y el de un endurecimiento de las condiciones financieras a raíz del final del programa de estímulos del BCE, "aunque atribuimos poco peso a este último factor". Un mayor efecto podría tener el incremento de la prima de riesgo, sea por contagio de otros países periféricos "o por un alineamiento de vulnerabilidades contraídas hasta ahora, la más relevante es la sostenibilidad de las cuentas públicas".