El 40% de los activos financieros de los hogares europeos se destinan a seguros

Eiopa ha cumplido el mandato de la Comisión Europea donde pedía a los 3 supervisores financieros que emitieran informes periódicos sobre el coste y desempeño de las principales categorías de inversión, incluidos los seguros y los productos de pensiones.

Así, el regulador europeo de seguros acaba de publicar el primer informe -un "ejercicio piloto"- donde proporciona datos agregados sobre los costos de productos de inversión basados en seguros (IBIP), otros de Pensiones Personales (PPP) y establece el rendimiento neto en el periodo 2013-2017. Para su realización, sobre la que hará modificaciones en el futuro según avanza, se ha basado en los documentos de información clave (KID). Respecto al historial de estos productos Eiopa destaca que los proveedores del mercado no disponen de datos suficientes por lo que ha pedido más información a las compañías de seguros.

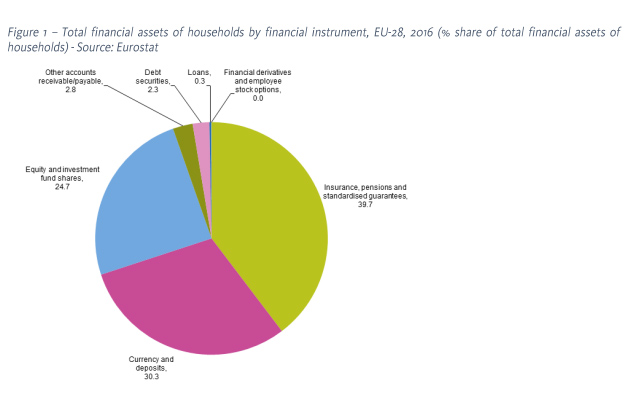

Entre otras cuestiones el informe destaca que los activos financieros de los hogares en la Unión Europea sumaban en 2016 un total de 33,8 billones de euros y afirma que esta cantidad se han incrementado significativamente hasta el pasado año. De todas ellas, el instrumento financiero referido a seguros, pensiones y garantías estandarizadas representan 13,4 billones, lo que supone el 39,7% del total.

un total de 33,8 billones de euros y afirma que esta cantidad se han incrementado significativamente hasta el pasado año. De todas ellas, el instrumento financiero referido a seguros, pensiones y garantías estandarizadas representan 13,4 billones, lo que supone el 39,7% del total.

La inversión es seguros es la apuesta más decidida de los ciudadanos por encima de otros productos como depósitos (30,3%) y fondos de renta variable (24,7%).

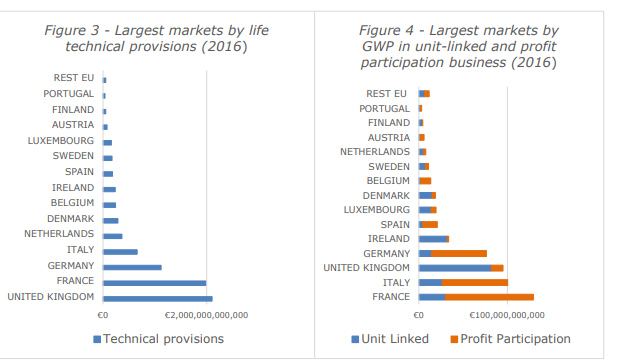

Este primer informe destaca que el mercado de Vida en Europa está liderado, en cuanto a las provisiones, por el Reino Unido, Francia, Alemania, Italia y Holanda. En cuanto a las primas el primer país es Francia, seguido de Italia.

Desafíos importantes

Una de las conclusiones del texto a nivel general es que los costes varían por tipología de productos, la prima, la categoría del riesgo y el país. Resalta que un factor importante son los costes de administración, siendo muy distintos. A juicio de Eiopa "existen desafíos importantes" al comparar los distintos desempeños en cuestiones como las garantías o los productos con participación en beneficios, así como el impacto del riesgo y la volatilidad.

Explica el regulador que una parte importante de la comparación no se pudo llevar a cabo y anuncia que desarrollará más definiciones comunes en cuanto a costos y métodos comunes, especialmente respecto a los productos de participación en beneficios.