Las primas del seguro español caen un 3,27% en 2013

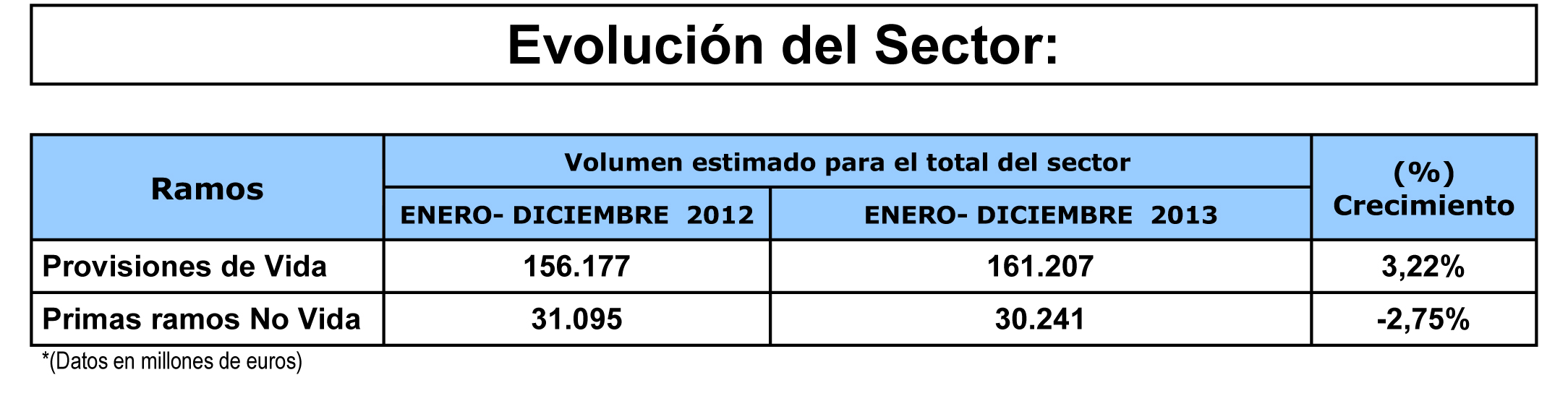

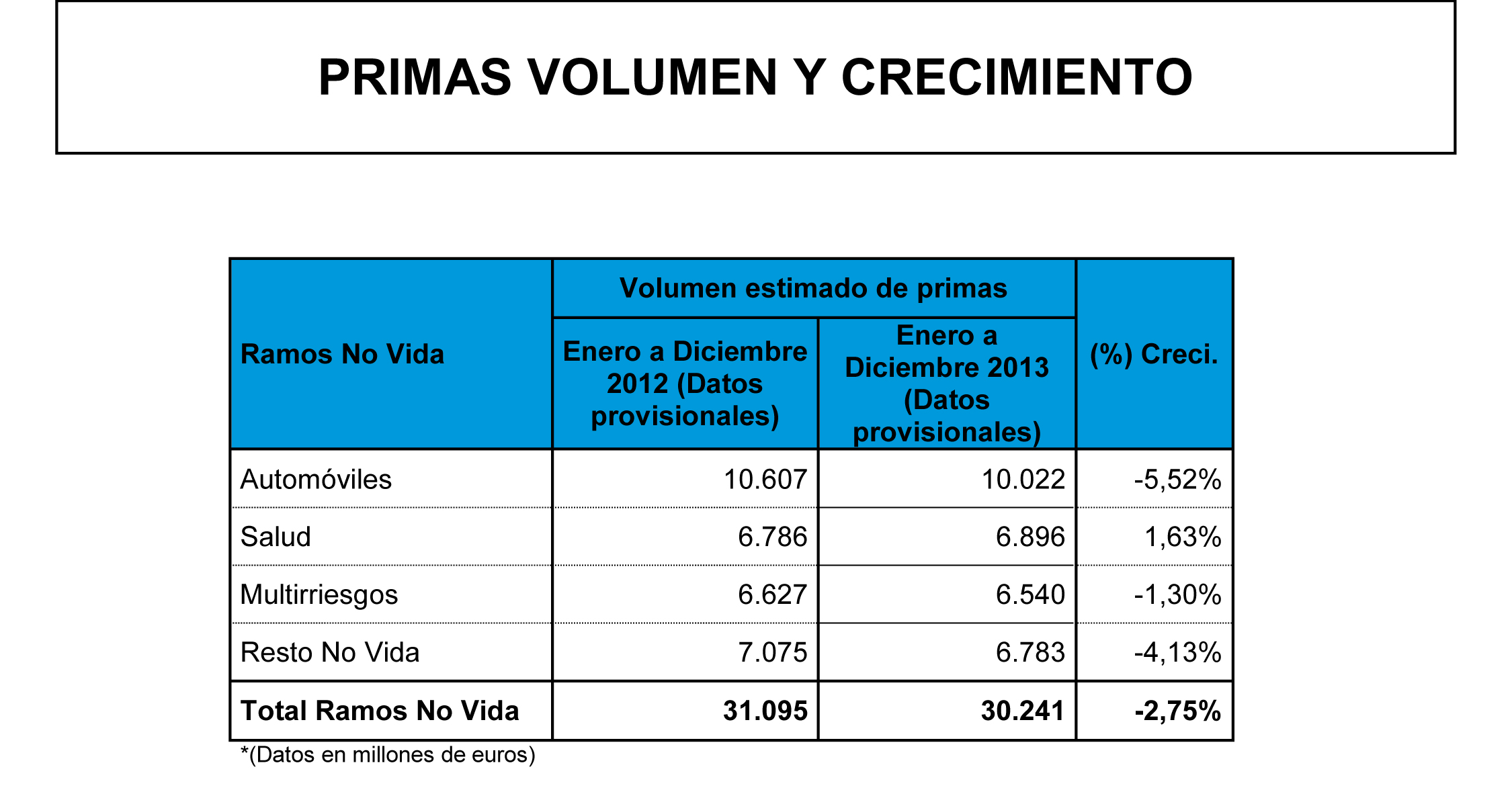

El seguro ingresó 55.508 millones de euros en primas en 2013, lo que supone un decrecimiento del 3,27% respecto a 2012, según las estimaciones que ICEA presentó en su Jornada de Perspectivas 2014. El ahorro gestionado en Vida fue de 161.207 millones, un 3,22% más que en 2012, mientras que las primas de No Vida fueron 30.241 millones, con una caída del 2,75%. Dentro de los ramos de No

Para Pilar González de Frutos, presidenta de Unespa, “el pasado ejercicio fue una continuación de la atonía que veníamos arrastrando, pero es cierto que las caídas no han sido tan relevantes como en otros sectores de la economía, con quienes aguantamos cualquier comparación. Los resultados técnicos han sido similares a ejercicios anteriores, con un freno a las pérdidas en algunos ramos”. En Vida, criticó el impacto que tuvo la reforma fiscal de 2007, que ralentizó el crecimiento del ramo. Sobre la evolución futura, ve “claros síntomas de estabilización en muchos indicadores, que podrían fomentar el crecimiento, aunque será la mejora de la renta familiar la que sea la que dinamice nuestra actividad. El sector asegurador ha sabido ajustarse en un entorno muy duro, reforzando su solvencia”.

Impacto de los tipos en No Vida

La presidenta de Unespa advirtió del impacto que puede tener en el sector el prolongado periodo de tipos de interés bajos: “Se habla mucho de que afectará a Vida, pero se olvida que tendrá un claro impacto también en No Vida, especialmente en ramos como Autos, cuyos buenos resultados estos últimos años están muy relacionados con los rendimientos de las inversiones”.

Para este año, citó 4 retos del sector: “Adaptación a Solvencia II, que nos tomará mucho tiempo en 2014; aprobación este año de la reforma del Baremo; novedades del