El negocio de Vida acabó 2017 más concentrado que el de No Vida

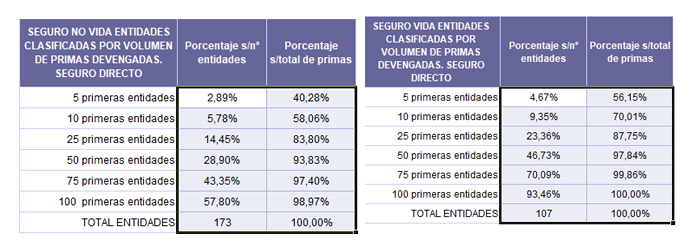

Las 5 primeras entidades que operan en Vida aportan al total del negocio algo más del 56% del volumen de primas, mientras que las mismas entidades lo hacen en No Vida con el 40,3%. Si se amplía el margen a las 10 primeras entidades por ramo, en Vida el porcentaje alcanza el 70% y en No Vida apenas supera el 58%. Son datos del Boletín de Información Trimestral de Seguros correspondiente al último trimestre del pasado año que acaba de hacer público la DGSFP. Según esos mismos datos el total de entidades en Vida asciende a 107, mientras que en No Vida se cuantifican 173.

El informe también desglosa la información de la cuota de mercado por ramos de No Vida. Excluyendo ramos como Crédito, Dependencia y Caución donde las 5 primeras compañías copan prácticamente el 100% del mercado, el ramo más concentrado es Incendios (89,7%), seguido de Cascos (81,7%) y Asistencia (81,5%). Otros ramos No Vida donde las primeras entidades superan más del 70% del mercado son Asistencia Sanitaria (78%), Transporte de Mercancías (72,5%) y Decesos (71,3%).

Multirriesgos y Autos

Dentro de Multirriesgos, el negocio más concentrado es Industria donde las 5 primeras entidades que ofrecen este tipo de productos alcanzan casi el 67% de las primas. Le siguen Comunidades (59,3%) y Comercio (54,7%). Hogar es donde hay más competencia y las primeras entidades totalizan el 43,6% de las primas. El resto de Multirriesgos también está muy concentrado y las primeras entidades comercializan el 84% de las primas.

Respecto a los ramos que operan el negocio de Autos: las primeras compañías que trabajan en RC comercializan el 58% de las primas, mientras que en la parte de otras garantías las principales tienen una cuota del 56%. En RC operan 44 compañías, mientras que en otras garantías trabajan 41 entidades.