El rendimiento real de los activos financieros de los ahorradores cae por debajo del 1%

Allianz ha hecho pública la 9ª edición de su 'Informe de riqueza global', que analiza la situación de los recursos y la deuda de los hogares en más de 50 países. 2017 fue un año excepcional. A pesar de las crecientes tensiones políticas, fue un año casi perfecto para los inversores. La recuperación económica posterior a la crisis financiera culminó con un repunte sincrónico en todo el mundo y los mercados financieros tuvieron un importante éxito, especialmente en los mercados de acciones. Como consecuencia, los activos financieros de los hogares aumentaron un 7,7%. Los activos financieros brutos globales aumentaron a 168 billones de euros.

En el caso de España, los recursos financieros de los hogares españoles crecieron un 2,4% en 2017, un poco más que el año anterior (1,7%). Al tiempo, los pasivos disminuyeron un 0,2%, por 7º año consecutivo, aunque el ritmo de la reducción de la deuda se ha desacelerado considerablemente. Como consecuencia, el índice de endeudamiento de los hogares cayó al 66,1% en 2017, una caída de más de 20 puntos porcentuales desde la crisis del euro.

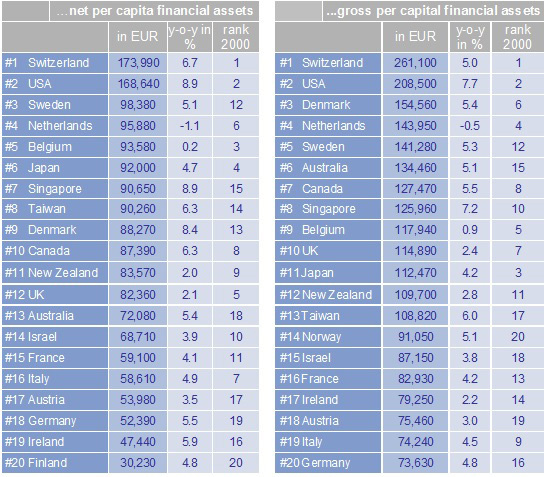

Los activos/recursos financieros netos crecieron un 3,9% en 2017, también ligeramente más que en 2016 (3,5%). Con un activo financiero neto per cápita de 29.740 euros, España ocupa el puesto 22 en la lista de los países más ricos, desciende un escalón respecto al año anterior e intercambia su lugar con Corea del Sur.

Cambio en el comportamiento de la inversión

En España, también se puede observar el cambio global en el comportamiento de la inversión. De hecho, los hogares españoles incluso retiraron dinero de los depósitos bancarios e invirtieron 'dinero fresco' en los mercados de capital, aunque los esfuerzos de ahorro se mantuvieron bastante moderados. Como resultado, los ahorradores españoles vieron incrementar a 2,9% su rendimiento en los activos financieros en 2017, casi un punto porcentual más que en 2016. Pero una mayor inflación eliminó por completo esta ganancia y el rendimiento real cayó por debajo del 1%, por 1ª vez en cinco años.

No obstante, al analizar los últimos seis años -desde 2012- el comportamiento de los hogares españoles no es malo, con un rendimiento medio real del 4,4%. Frente a, por ejemplo, el 3,6% en Francia, alrededor del 2% en Alemania y menos del 1% en Austria. Pero no solo el rendimiento real cayó el año pasado, los ahorradores españoles también notaron el retorno de la inflación muy directamente: las pérdidas de poder adquisitivo en los depósitos bancarios alcanzaron 325 euros per cápita en 2017, lo que pone de manifiesto el rendimiento real negativo de este tipo de activos.

Sin embargo, los rendimientos negativos (tras la deducción de la inflación) son solo una cara de la moneda de la política monetaria ultra expansiva. Los hogares no son solo ahorradores sino también acreedores, que se benefician de las bajas tasas de interés. Los hogares españoles se beneficiaron de la política del BCE: desde el comienzo de la expansión monetaria, los ingresos netos por intereses aumentaron en aproximadamente 140.000 millones de euros acumulados.

"El BCE hizo un gran trabajo para España", comentó Arne Holzhausen, coautor del informe. "La política monetaria no convencional suavizó el proceso de reestructuración después de la crisis. Y los hogares y las empresas españolas no perdieron el tiempo, lo aprovecharon al máximo. Es bastante impresionante la rapidez con que se modificaron los balances".