Resultados 2014: Las primas del seguro caen un 0,84% y el beneficio un 4,4%

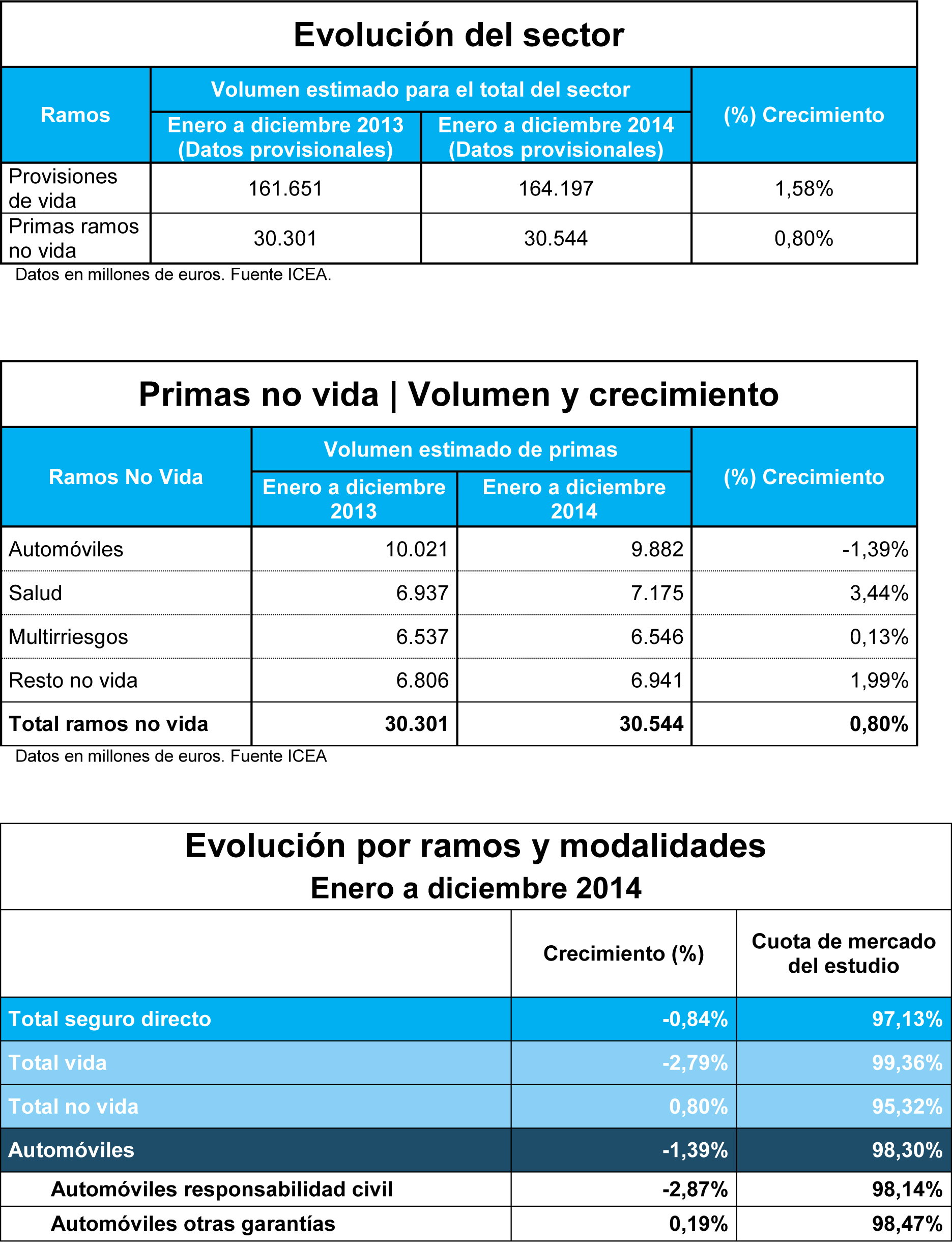

En 2014, según las estimaciones preliminares de ICEA, el seguro español ingresó por primas 55.343 millones de euros, un 0,84% menos, frente al retroceso del 2,8% de un año antes. Según ha destacado la presidenta de Unespa, Pilar González de Frutos, en la presentación de estos resultados en el marco de la jornada de ICEA de ‘Perspectivas del seguro y la economía para el año 2015’, los datos reflejan síntomas de que la tendencia a la reducción interanual de volumen de negocio está comenzando a cambiar, incluso en los ramos que todavía están en negativo.

En No Vida se ha producido el primer incremento desde 2010, con un aumento del 0,80% hasta los 30.544 millones. Autos sigue la senda descendente, con una caída del 1,39% hasta los 9.882 millones. No obstante, se ha apreciado a lo largo del año una atenuación de la caída hasta llegar al último trimestre con crecimiento plano. Según Pilar González de Frutos, el dato no es negativo porque las tasas de reducción en años anteriores eran muy superiores. Considera que en 2015 se podría rozar ya la estabilidad en el ramo.

Los seguros Diversos sorprenden

Multirriesgos crece un 0,13%, 6.546 millones en pólizas, apoyado básicamente en el avance de Hogar, un 1,30%. La presidenta de Unespa cree que este avance, pese a la crisis, se ha producido porque los ciudadanos valoran muy bien la relación entre la calidad de los servicios y los precios de las coberturas que se ofrecen, algo que se ha logrado, destaca, sin que los resultados técnicos se hayan resentido. Por su parte, el ramo de Salud ha experimentado un avance del 3,44% hasta sumar 7.175 millones en primas, frente al avance del 2% de 2013, “lo que muestra que el sector ha sabido mantener su base de clientes en un entorno recesivo, cuando lo natural en este contexto es que esa base de clientes tendría que haberse visto seriamente comprometida”.

En 2014, el elemento diferenciador en No Vida frente al resto de años ha sido la evolución de los ramos agrupados en Resto (seguros Diversos), que engloban los seguros más relacionados con la actividad económica, industrial y comercial. Han crecido un 1,99%, 6.941 millones en primas, un aumento que en este caso “sí que muestra un cambio de tendencia claro, con indicios de que podemos esperar una recuperación más acelerada en 2015”, según ha subrayado Pilar González de Frutos.

En Vida, el ahorro gestionado sumó 164.197 millones de euros, un 1,58% más, habiéndose producido un punto de inflexión a partir del 2º semestre, ralentizándose al ritmo del descenso de los tipos de interés en los mercados internacionales. En este caso destaca el incremento de Vida Riesgo del 3,1% frente a la caída del 4,6% del año anterior.

Un beneficio concentrado en pocas entidades

En cuanto a los beneficios, el resultado sobre primas se ha reducido en 0,5 puntos porcentuales, mientras que en valores absolutos la caída ha sido del 4,4% hasta los 3.860 millones de euros. Según ha destacado José Antonio Sánchez, director general de ICEA, ese beneficio se concentra en pocas entidades: el 10% de las entidades genera el 62% del beneficio. Las entidades pequeñas crecen menos, pero a su juicio, eso no supone que su viabilidad esté en riesgo debido a la estructura del margen de solvencia en el sector: son las pequeñas las que tienen un posicionamiento mejor en margen de solvencia, que en su conjunto se ha situado en 2014 en el 310,7%, 2,8 puntos porcentuales menor que hace un año.

El beneficio cae porque el resultado técnico ha descendido en 9 puntos porcentuales (271 millones menos), un recorte concentrado en Vida debido a que en años anteriores los resultados estuvieron muy condicionados por los ingresos extraordinarios procedentes de la cesión de carteras al reaseguro. En No Vida, la evolución es diferente. El resultado técnico ha mejorado en 7 puntos porcentuales (150 millones de euros más) hasta situarse en el 11,3%. La mejora se ha producido en todos los ramos, menos en Autos, que pierde 70 millones de margen técnico hasta situarse en el 7,33% de las primas. Hay 53 entidades por debajo de la media, pero sólo aportan el 2% del resultado.