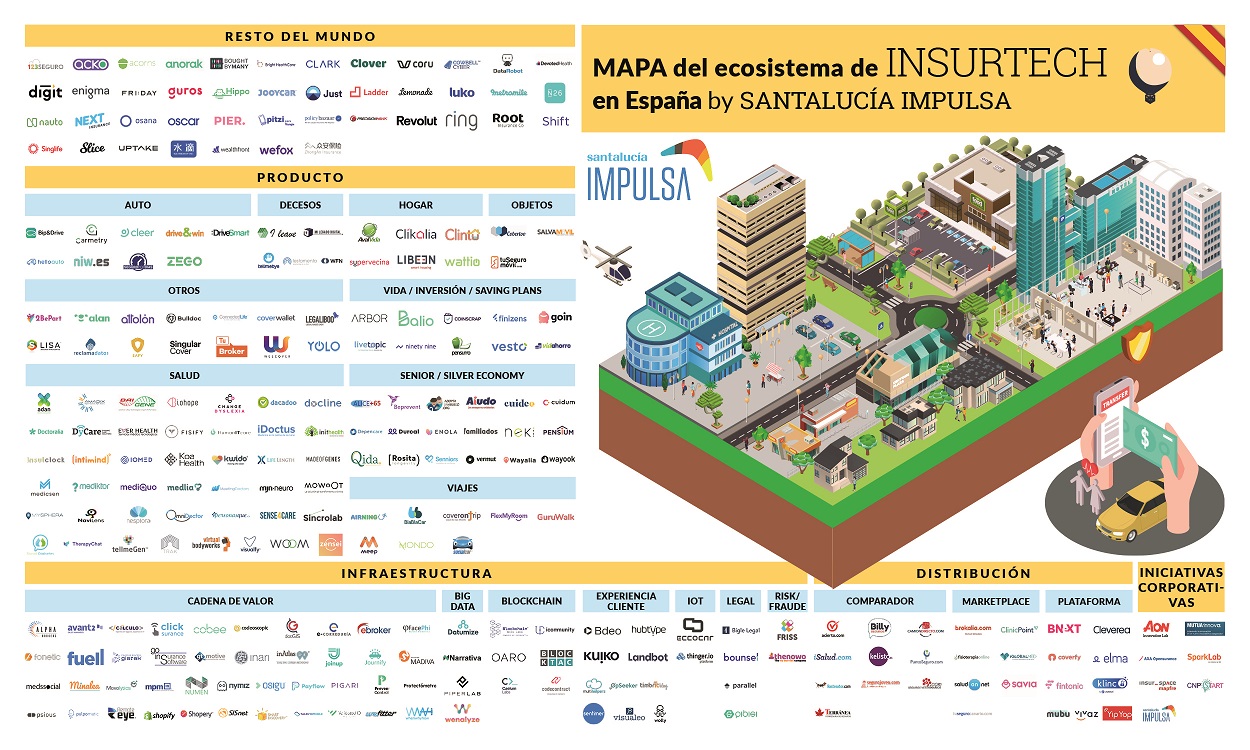

Santalucía Impulsa dibuja el mapa de las insurtech tras un año decisivo para las startups

Santalucía Impulsa determina en su 2º mapa de las insurtech en España el panorama actual tras un año marcado por el Covid y la digitalización. Detalla que se han incorporado al ecosistema de las insurtech 87 nuevas iniciativas, sumando "un total de 247 players y 7 iniciativas corporativas, validadas por su interés, actualidad y calidad de las soluciones que presentan, con encaje en el mundo asegurador y asistencial".

En esta segunda edición del mapa se observa que el desarrollo del ecosistema se ha visto afectado por la pandemia. Ángel Uzquiza, director Corporativo de Innovación del Grupo Santaucía, expone que "muchas Insurtech han dejado de operar y se están reinventando o han desaparecido. Otras han experimentado un auge y empuje sin igual, como son las dedicadas a la salud, la asistencia personal, la asistencia en el hogar, la teleperitación, la automatización de procesos y todas aquellas que tengan que ver con la digitalización de productos y servicios".

El mapa elaborado por Santalucía Impulsa incluye a las insurtech más activas en España y por primera vez a las más destacadas de países como Brasil, Argentina, México o Chile. Divide a las insurtech en cinco grandes apartados: producto, iniciativas corporativas, infraestructura, distribución y resto del mundo. Dentro de producto, resalta que se ha producido un crecimiento de la categoría de Senior/Silver Economy, al elevarse el número de proyectos de 9 a 18. La mayor parte de estas startups están asociadas a la salud, asistencia, bienestar y cuidado de las personas senior. Completan la categoría de Producto las startups pertenecientes a los sectores: Vida, Decesos, Hogar, Viajes, Salud, Auto, Objetos y otros.

Para Ángel Uzquiza, en España aún está por llegar "la disrupción en el sector seguros. Vemos propuestas de valor disruptivas y muy diferentes, pero son muy incipientes y no están desarrolladas aún. Las insurtech tendrán que adaptarse a la velocidad de las aseguradoras porque las necesitan, pero estas últimas deberán probar nuevas propuestas junto a las insurtech porque les da competitividad y diferenciación".