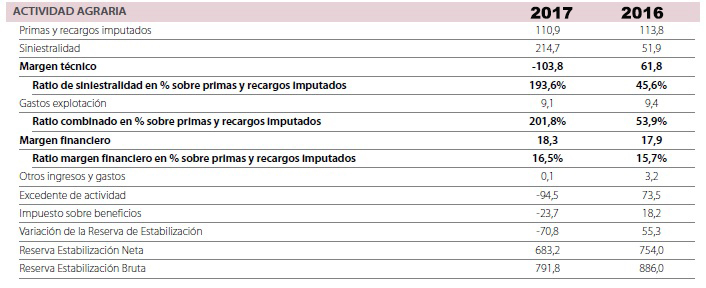

La siniestralidad en la actividad agraria del CCS se dispara al 193,6%

La actividad del CCS durante el año 2017 ha estado marcada principalmente por la alta siniestralidad en el seguro agrario combinado, la segunda más alta de la historia. La siniestralidad en la actividad agraria en su conjunto fue del 193,6% de las primas con un coste de 215 millones de euros, frente al 45,6% del año anterior. La siniestralidad del coaseguro representó el 88,3%, mientras que la del reaseguro alcanzó el 352% de las primas, según datos extraídos del Informe Anual 2017.

En cuanto a la siniestralidad del seguro de riesgos extraordinarios se situó en el 26,1% de las primas. Se pueden destacar dos tormentas, Kurt y Ana, ocurridas en los meses de febrero y diciembre, y cuyos daños por viento se estimaron al cierre de 2017 en 74 y 41 millones respectivamente.

La cobertura de vehículos por el fondo de garantía del automóvil alcanzó el 58,9% de las primas, mientras que en el seguro de responsabilidad civil de vehículos particulares el ratio se situó en un 114,8% y el de los vehículos oficiales en el 89%.

En lo que a la actividad liquidadora se refiere, en 2017 se avanzó en la tramitación de los procesos de liquidación en curso, habiéndose celebrado Junta de Acreedores de Medit y Cahispa Seguros Generales, y la liquidación y adjudicación de Cisne Aseguradora, Compañía de Seguros y Reaseguros.

Ingresos por primas y recargos

Los ingresos por primas y recargos experimentaron el pasado año un descenso del 0,7%. Por líneas de cobertura, en el seguro de riesgos extraordinarios los recargos aumentaron un 1%, a pesar del efecto remanente del descenso en el importe de los recargos a los vehículos a motor en un 19%, cuya entrada en vigor en julio de 2016 se extendió para las renovaciones de pólizas hasta julio de 2017.

En la actividad agraria los recargos se redujeron un 2,5%.

Finalmente, la actividad liquidadora, cuyos ingresos se determinan como un porcentaje sobre la prima comercial de las entidades aseguradoras, incrementó sus ingresos un 2,0%.

En el ámbito del seguro de Responsabilidad Civil en la circulación de vehículos a motor las primas del fondo de garantía descendieron un 13,8%, debido a la reducción del recargo del seguro obligatorio del automóvil un 25% en 2016, cuya inclusión en las pólizas a la renovación se extendió hasta julio de 2017. El aseguramiento de vehículos particulares que no encuentran cobertura en las entidades aseguradoras privadas presentó un ajuste de los ingresos del 10%, continuando la tendencia de los últimos años de reducción del número de vehículos asegurados en el Consorcio que no encuentran cobertura en las entidades privadas.

Por su parte, las primas de vehículos de organismos oficiales aumentaron ligeramente un 2,4%.

Otras cifras de interés que destaca el informe son las relativas a la gestión de las inversiones de la entidad que se materializó mayoritariamente en títulos de renta fija en un 90%.

En cuanto a la situación patrimonial de la entidad, la reserva de estabilización disponible para la cobertura de los riesgos asegurados al cierre de 2017 alcanzó los 8.370 millones de euros en la actividad general y 791,8 millones de euros en la Actividad Agraria.

Por su parte, el fondo para la liquidación de las entidades aseguradoras superó los 2.027 millones de euros.

En cuanto a los indicadores de solvencia, el ratio de cobertura del capital de solvencia obligatorio fue 1,64 veces, mientras que el ratio de cobertura del capital mínimo de solvencia se situó en 6,57 veces.

Memoria de la Responsabilidad Social 2017

Por otro lado, el CCS también acaba de publicar su Memoria Anual de Responsabilidad Social 2017.

La publicación contiene una primera parte que define la estrategia del CCS en materia de responsabilidad social, su visión y su misión; una segunda que pone de manifiesto las relaciones con los principales grupos de interés, entre los que destacan los asegurados y el resto del sector asegurador y el impacto, cuantitativo y cualitativo, que éstas suponen; una tercera que aporta la dimensión económica de la actividad de la entidad y una cuarta que hace referencia a la dimensión medioambiental y de fomento de la prevención de los riesgos que cubre el CCS.