Solo un 10% de las grandes empresas tiene el seguro de Ahorro en su retribución flexible

Los sistemas de retribución flexible, aquellos que incorporan beneficios sociales como los cheques guardería o los seguros de Salud, y que se devengan directamente del salario bruto con el consiguiente beneficio fiscal, son cada vez más demandados por los empleados de las grandes empresas. Desde los departamentos de RRHH son conscientes que este tipo de beneficios son la mejor arma para atraer y retener el talento y mejora la percepción de la empresa por parte de sus propios empleados.

Sin embargo, tan solo el 10,9% de ellas incorpora el seguro de Ahorro entre los beneficios que ofrecen a sus empleados. Este es uno de los principales datos extraídos del último Barómetro de Previsión Social Empresarial elaborado por Nationale Nederlanden con colaboración con Atrevia.

Juan Marina, director de Nationale Nederlanden Employee Benefits, explicó durante la presentación del estudio que la falta de información es una de las principales causas por las que las compañías no disponen de un sistema de previsión social para la jubilación. De hecho, tan solo el 8,1% de las empresas españolas ofrece a sus trabajadores soluciones de previsión que complementen los ingresos de sus empleados en el momento de la jubilación. "Queda mucho por hacer, señaló Marina, para desarrollar el segundo pilar". Y el problema aumenta en el caso de las pymes donde el 92% no cuenta con ningún tipo de sistema de previsión.

El Barómetro se ha realizado a partir de 240 encuetas a pequeñas, medianas y grandes empresas en el que participaron más de 2.600 empleados. Preguntados por la valoración de los sistemas de previsión social, dos tercios de las empresas los consideran muy positivos. Aunque ha sorprendido, señala el director de Nationale Nederlanden Employee Benefits, que a casi un 20% de las empresas "no les gusta nada". Ante esto "tenemos que reflexionar", ha dicho, porque quizá la falta de información esté detrás de esta respuesta.

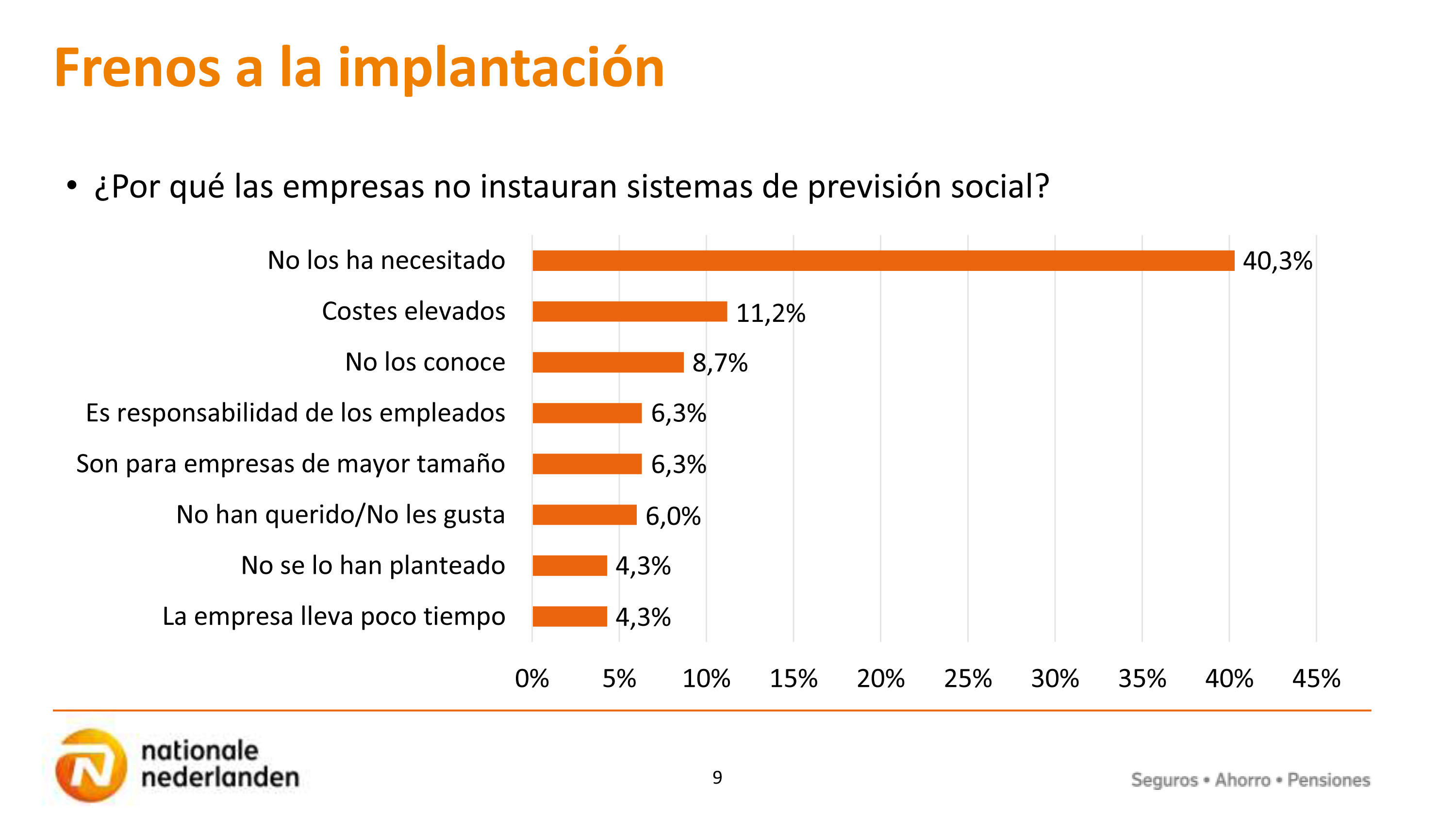

En cuanto a por qué las empresas no implantan estos sistemas, un 40,3% de las empresas cree que no los necesita; un 11% que sus costes son muy elevados y un 8,3% ni siquiera los conoce. Otras respuestas llamativas es que piensan que son para empresas grandes, o que la previsión es una responsabilidad del empleado.

Falta de información y falta de cultura financiera

Las respuestas obtenidas en el estudio reflejan un alto desconocimiento por parte de las empresas de estos productos. 4 de cada 10 empresas no sabe nombrar ningún sistema de previsión social y sólo conocen de media un producto.

Por otro lado, también se detecta una preocupante falta de cultura financiera por parte de los empleados que, en general, no se preocupan de la jubilación hasta que no está cerca.

Ante esta situación es necesario, dijo Marina, "crear conciencia", porque "sin información es muy difícil planificar nuestro futuro". Y demandó al Gobierno la necesidad de informar a los ciudadanos sobre cuál será su pensión del futuro y pidió estabilidad para que quien decida ahorrar a través cualquier tipo de Plan de Pensiones sepa que las reglas no van a estar continuamente cambiando. "En Nationale-Nederlanden, confiamos y apoyamos la viabilidad del sistema público de pensiones, pero somos conscientes de que las necesidades de la sociedad cambian. Si a ello sumamos la realidad de que la población está envejeciendo a un ritmo muy rápido, nuestra apuesta es que se fomente la educación financiera y la previsión social empresarial con el objetivo de disfrutar de una buena salud financiera en la jubilación", concluyó Juan Marina.