14º ICM: El sector de la mediación se resiente en un año marcado por la incertidumbre

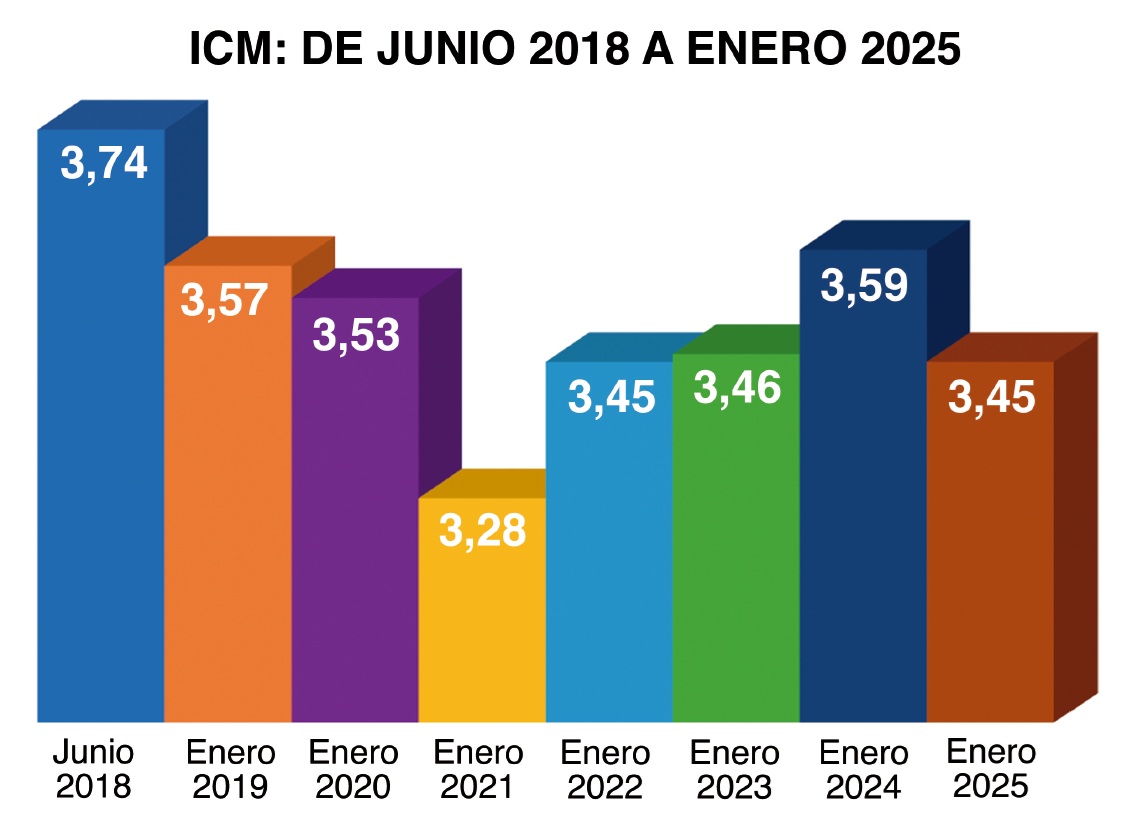

El 2024 ha sido un año complejo para la mediación de seguros en España, reflejando las dificultades económicas y sociales que han golpeado al país. La confianza en el sector ha caído, según el último Índice de Confianza de la Mediación (ICM) publicado por Mercado Previsor, que se sitúa en 3,45 puntos sobre 5, rompiendo la tendencia alcista mantenida desde la postpandemia.

Diversos factores han contribuido a este descenso: el alza de costes para las empresas, las dificultades en la contratación de talento, la crisis de la vivienda, la inestabilidad política y, sobre todo, el impacto de una catastrófica crisis climática. Estos elementos han generado un ambiente de incertidumbre que ha afectado tanto a la economía en general como al sector asegurador en particular.

El impacto en el sector asegurador

Los datos de Unespa muestran una caída del 1,56% en el volumen total de primas respecto al año anterior, quedándose en 75.161 millones de euros. El sector de Vida ha sido el más afectado, con un desplome del 13,6%, lo que ha impactado negativamente en la mediación.

A nivel interno, la percepción de los profesionales del sector de la mediación ha empeorado. Si bien la mayoría sigue considerando que la situación de la mediación es "buena" o "muy buena" (87,51%), la cifra es inferior al 95,24% registrado hace seis meses. Además, la previsión a un año vista no es optimista, con una expectativa de caída adicional en el ICM hasta los 3,4 puntos para finales de 2025.

Descenso en la nueva producción y cambios en la estrategia

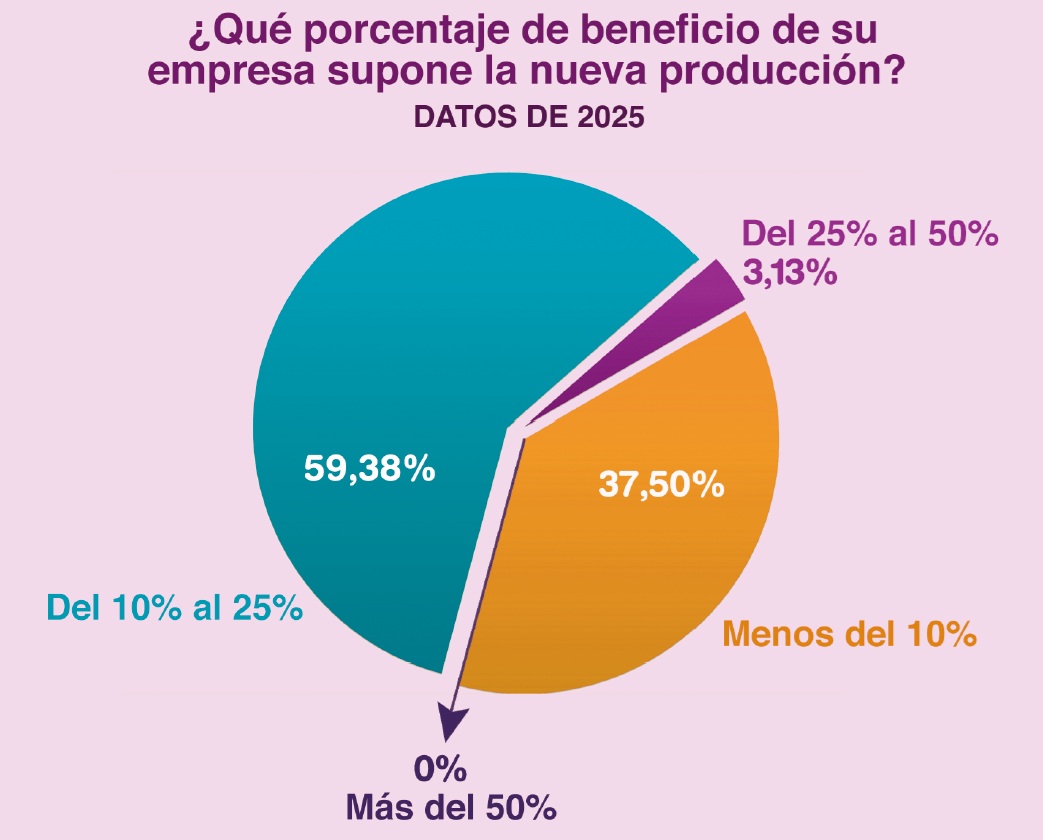

Uno de los aspectos más preocupantes ha sido la caída en la nueva producción de seguros. A pesar del incremento en las primas de Autos y Hogar, las agencias y corredurías no han logrado reflejar estos aumentos en sus balances. La nueva producción representa menos del 10% de los beneficios para el 37,5% de los encuestados, mientras que solo un 3,13% reporta que este segmento supera el 25% de sus ingresos. Hace apenas un año, el 7,69% de los profesionales afirmaba que la nueva producción representaba más del 50% de su beneficio, lo que evidencia una notable desaceleración.

Ante esta situación, el sector ha optado por diversificarse. Ramos como Responsabilidad Civil (RC) y D&O han experimentado un crecimiento notable, al igual que los seguros técnicos, especialmente en construcción, un segmento que creció más del 15% según datos de Unespa. La demanda de seguros de Salud también ha aumentado, aunque los expertos advierten sobre la necesidad de mayor rigor en la suscripción de pólizas debido a la caída de rentabilidad del ramo.

Desafíos y oportunidades en el horizonte

El ramo de Autos ha mostrado signos de recuperación con un incremento del 14,85% en el volumen de primas en el tercer trimestre de 2024, impulsado por el aumento de matriculaciones. Sin embargo, sigue siendo un segmento problemático para la mediación, ya que el alza en la prima media no ha mejorado significativamente los resultados técnicos.

Por el contrario, el sector Vida sigue en declive, con una caída del 13,6% que afecta especialmente a los productos de Ahorro. Las corredurías han encontrado dificultades para impulsar este negocio, lo que agrava la situación del sector.

Las pymes y empresas también han enfrentado dificultades para acceder al seguro, especialmente en sectores como la alimentación, químicas, reciclaje y frío industrial. El 90,63% de los mediadores ha reportado problemas para colocar riesgos empresariales, lo que ha generado preocupación en el sector. Ya durante el Congreso Nacional de Mediadores en Gijón, se denunció la falta de claridad en las reglas de acceso al aseguramiento, lo que podría llevar a muchas pymes a la quiebra.

Apertura a nuevos ramos

Ante estas dificultades, el 40,63% de los encuestados está explorando nuevas vías de crecimiento. La especialización en productos de nicho como Caución (crecimiento del 16%) o Construcción (casi 17%) aparece como una estrategia viable. Además, los seguros para empresas y pymes, incluyendo Salud colectivos, Planes de Pensiones y Ciberseguros, están ganando terreno debido a la mayor concienciación sobre estos riesgos.

Otra tendencia emergente es la diversificación más allá del sector asegurador. Un 28,13% de los mediadores ha decidido ampliar su negocio hacia servicios como asesoría fiscal, contable o laboral, energía, peritaciones o incluso combinando correduría de seguros con agencias inmobiliarias. No obstante, estos negocios complementarios aportan menos del 10% de los beneficios en la mayoría de los casos (88,89%), siendo realmente rentables solo para un 11% de los encuestados.

Análisis de las plantillas

En 2024, el desempleo en España se redujo un 5,4%, cerrando el año con 2,56 millones de personas en paro. El empleo creció con 501.952 nuevos puestos de trabajo, alcanzando 21,3 millones de afiliados a la Seguridad Social, de los cuales 14,7 millones tienen contratos indefinidos.

En el sector de la mediación de seguros, el 43,75% de las agencias y corredurías aumentaron sus plantillas en el último semestre, con una edad media de empleados de 44,2 años. Sin embargo, la edad media de los titulares sigue en aumento, alcanzando los 55,4 años. Un 41,3% supera los 60 años y un 7,4% tiene más de 70, lo que plantea un problema de relevo generacional. A pesar de algunos avances, la renovación del sector sigue siendo un desafío, con muchos negocios sin sucesión clara, lo que los lleva a considerar la venta.

Según el estudio de Mercado Previsor, el 66,67% de los corredores no han tomado medidas para su relevo generacional. Aquellos que sí lo han hecho optan por formar a familiares o incorporar personal junior. También se han explorado fusiones y adquisiciones: el 31,25% de los encuestados participaron en algún proceso de unión en 2024, con un 60% involucrado en compraventas, un 10% uniéndose a redes de franquicias y un 30% en procesos de absorción.

Las agencias de seguros, en cambio, están más concienciadas sobre el relevo generacional, implementando medidas para asegurar la continuidad de sus agentes.

Por otro lado, la incorporación del seguro de aportación definida en el convenio de mediación ha sido bien recibida. A finales de 2024, el 43,73% de los mediadores ya realizaban aportaciones, un incremento de 6,6 puntos en seis meses. También se investigó el conocimiento sobre los nuevos Planes de Pensiones de Empleo Simplificados, promovidos por asociaciones y colegios de mediadores. Aunque más del 90% los conoce, solo el 17,24% los ha contratado. Entre las compañías que han captado más clientes en este ámbito destacan Mapfre, Caser, AXA y Generali.

En cuanto a formación, el sector se ha adaptado al Real Decreto 287/2021 sobre la capacitación de distribuidores de seguros. El 96,8% de los encuestados no reporta problemas para cumplirlo, pero se considera insuficiente. En este sentido, la Dirección General de Seguros y Fondos de Pensiones ha anunciado que pondrá más atención en la calidad de la formación en 2025, incluyendo supervisión de métodos, exámenes y contenidos.

Los mediadores apoyan la presencialidad en la formación: el 56,25% prefiere un modelo presencial o híbrido, mientras que un 43,75% sigue optando por la formación online, destacando su accesibilidad y coste reducido. También demandan formación más especializada en gestión empresarial, cambios normativos y nuevas tecnologías, especialmente inteligencia artificial. Critican que la oferta actual es básica y piden cursos participativos con ejemplos reales.

Finalmente, los mediadores solicitan formación en ética empresarial, cumplimiento normativo, ESG, diversidad y prevención del acoso laboral.

Este es un extracto del amplio reportaje que pueden en leer en el número de enero de Mercado Previsor accediendo con sus claves de suscriptor.

![[foto de la noticia]](/foto-articulo-fichero_70805_20260724.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70796_20260724.jpg,310,150,0.jpg)