Las pymes reducen la contratación de seguros Ciber como consecuencia del impacto de la pandemia

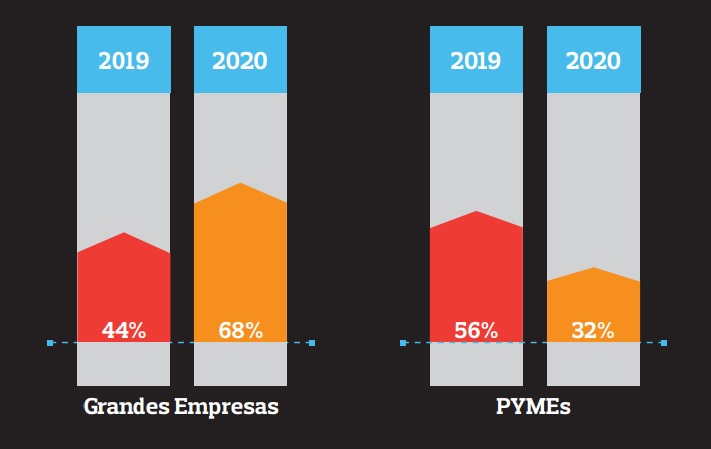

La pymes han reducido la contratación de seguros Ciber pasando de un 56% en 2019 a un 32% en 2020 como consecuencia del impacto económico derivado de la pandemia. Sin embargo, las empresas con facturación superior a 250 millones de euros cada vez transfieren más su riesgo Ciber al mercado asegurador mediante la contratación de pólizas. En 2020 este segmento representó un 68% de las contrataciones de seguros Ciber en España, frente al 44% en 2019. Esta es una de las principales conclusiones del Estudio sobre Ciberseguridad y Gestión del Riesgo Ciber en España realizado por Aon en colaboración con las firmas legales Andersen y Garrigues, y las aseguradoras especialistas AIG, AXA XL, Beazley, QBE, Tokio Marine HCC y Zurich.

El estudio también señala un incremento en el volumen de primas recaudadas que a cierre 2020 se aproximaba a unos 75 millones de euros. El incremento de un 35% respecto a 2019 se debe tanto a que sigue creciendo el número de empresas que transfieren el riesgo al mercado por primera vez, así como la propia tendencia alcista en primas como consecuencia del endurecimiento del propio mercado. En este sentido, Aon identifica un aumento de primas de renovación entre el 25% y el 60%.

En cuanto a la siniestralidad, hay que destacar que casi el 70% de la siniestralidad que se produce bajo las pólizas de seguro Ciber tiene su origen en ataques ransomware, compromiso de datos personales e ingeniería social. Entre 2017 y 2020 las notificaciones de siniestros por ataque de ransomware ha crecido un 200%. La principal causa se encuentra en que durante la pandemia, la gestión del teletrabajo no se ha realizado aplicando todas las buenas prácticas desde el punto de la seguridad, lo que ha contribuido a un aumento de los casos de ransomware desde 2019 y durante todo 2020.

La previsión de impacto económico de este tipo de ataques para 2021 está estimada en cerca de 20.000 millones de dólares, ya que el modelo de negocio está cambiando. Ya no se basa exclusivamente en 'pagar por descifrar' los datos, sino en pagar para evitar la publicación, así como impedir la interrupción del negocio. Al finalizar el año 2020 se observó que 7 de cada 10 ataques de ransomware exfiltraron información sensible de la empresa y amenazaron con subastar el contenido en varios mercados de internet en caso de no pagar el rescate. También se observaron variantes emergentes que inutilizaban los servidores y borraban los datos almacenados en ellos.

El estudio alerta de que el mercado asegurador no identifica ningún parámetro que permita prever una reducción de la siniestralidad en el corto plazo por lo que se recomienda a las empresas ser muy proactivas en la gestión del riesgo cibernético y, en la medida de lo posible, cuenten también con un programa de seguros que les permita garantizar la continuidad de su negocio a pesar de las pérdidas que pudieran derivarse de un evento Ciber.

Por sectores, son las AA.PP las que más ataques está sufriendo seguidos del sector industrial. "Aunque es la Administración Pública quien está sufriendo más ciber ataques en estos últimos meses, se trata de un sector que apenas se protege mediante póliza de seguro, por lo que teniendo en cuenta la siniestralidad registrada bajo programas de seguros Ciber, podemos afirmar que el sector industrial es el que acumula mayor número de incidencias notificadas, con un 44% de las incidencias aportadas al mercado asegurador en 2020. Le siguen el sector de servicios profesionales, con el 29% de siniestros declarados, e Infraestructuras Críticas (que incluye las entidades financieras) con un 20% de siniestralidad declarada", afirma Carmen Segovia, directora de Líneas Financieras Cataluña y Baleares de Aon España.

Los contratos apenas cubren los incidentes

Un aspecto interesante que señala el informe se refiere a la frecuencia y la virulencia de los siniestros Ciber, de manera que estamos viendo cómo fallos de seguridad (sobre todo centrados en ataques ransomware) dan lugar a unas pérdidas que consumen la totalidad del límite de la póliza e incluso, los asegurados deben asumir pérdidas por encima del límite contratado. Esto pone de manifiesto también que las capacidades que se compran bajo los contratos de seguro son pequeñas e insuficientes para asumir las pérdidas generadas tras un incidente Ciber.

En cuanto al ámbito legislativo, destacamos la actividad por parte de los reguladores europeos en la aplicación del RGPD, dado que la otra cobertura más afectada en póliza y, que contribuye de manera significativa al consumo de la totalidad del límite de las pólizas, está siendo las sanciones administrativas en materia de protección de datos. Hasta hace poco, este tipo de pérdidas era residual en el ramo. Así mismo prevemos que podría haber cambios en el marco legal vinculados al pago de rescates por ransomware e incluso cambios en la propia cobertura introducidos a iniciativa de las propias aseguradoras.

De cara a 2021, se mantiene e incrementa la tendencia alcista de primas, identificando un incremento medio en 2021 del 60% de las primas de renovación. De momento no prevemos una estabilización de los precios dado que el objetivo principal del mercado es corregir y rentabilizar el ramo para poder mantener una suscripción óptima.

El aumento significativo de la siniestralidad en tan poco tiempo ha dado lugar a una reducción de capacidad aseguradora (en 2019 identificábamos una capacidad general de 250 Millones y ahora apenas llegamos a los 100 Millones en el mercado español). Dado que continua el incremento sostenido de pérdidas, así como la incerteza ligada a posibles cúmulos de riesgo y otros factores, inciden en que durante los próximos meses no se prevea la entrada de nuevo capital en el ramo que contribuya a armonizar los precios de la capacidad.

![[foto de la noticia]](/foto-articulo-fichero_70805_20260724.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70473_20260702.jpg,310,150,0.jpg)