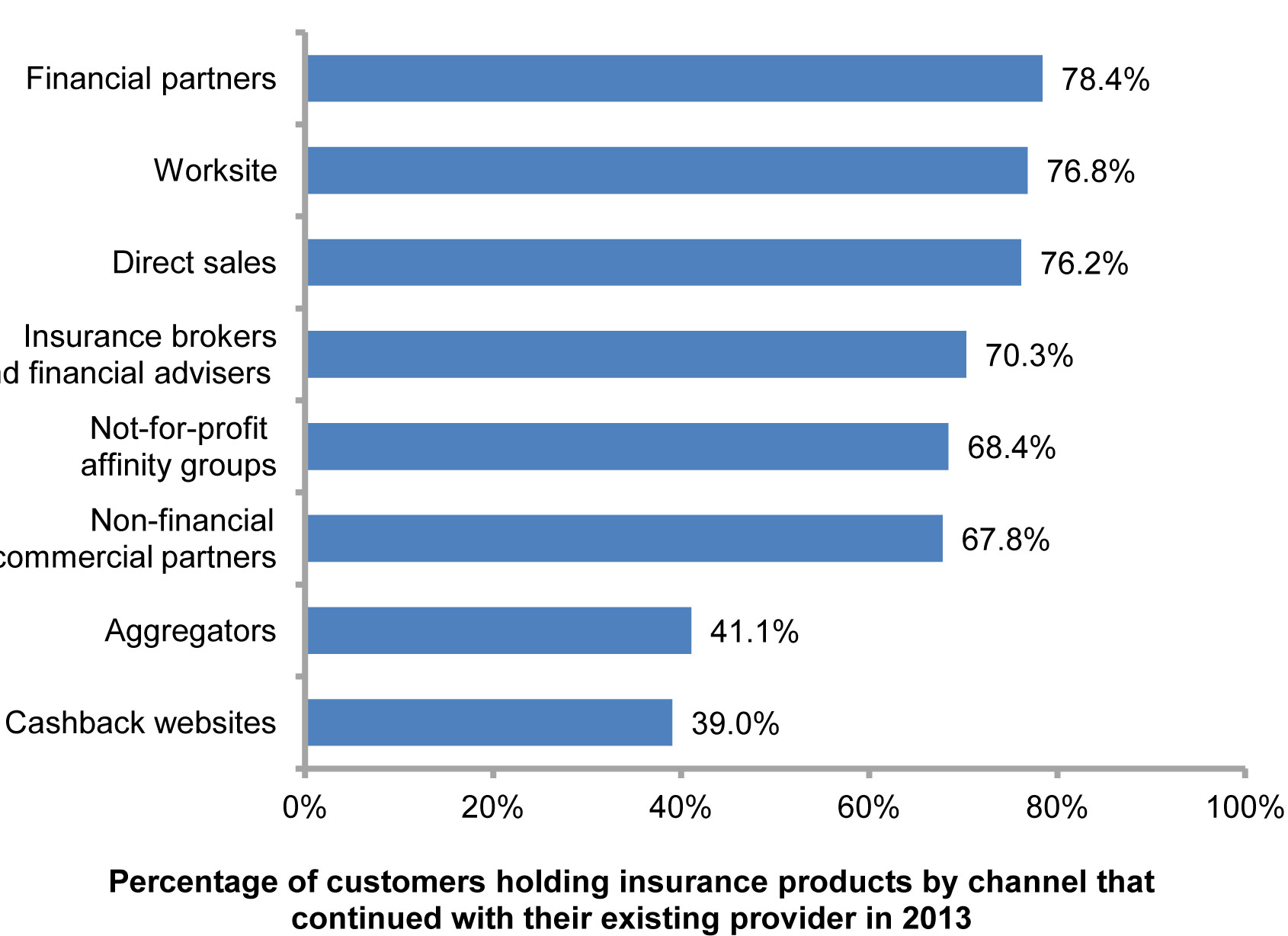

Los agregadores y comparadores se han convertido en dos de las principales fuerzas en la distribución de una amplia variedad de productos de seguros en el Reino Unido en los últimos años, pero una investigación de Finaccord evidencia sus debilidades: El principal atractivo de esas páginas es obtener precios más bajos para sus clientes en lugar de animarles a cambiar de proveedor, por lo que sus tasas de retención son muy pobres de un año al siguiente. El estudio de Finaccord constata que a pesar de su importancia como canales de distribución, la cuota media de clientes que renuevan sus pólizas es de sólo el 10% en los primeros y del 2,8% en los segundos.

“Los comparadores han transformado la forma en que la gente compra de seguros en el Reino Unido en la última década, aprovechando al máximo la revolución de Internet”, lo que ahora se ha extendido a más tipos de productos además de Autos y Hogar, valora David Parry, consultor de Finaccord. Explica que han atraído a los clientes más volátiles, en parte debido a que su principal atractivo es la posibilidad de ahorrar dinero y a la facilidad para realizar las operaciones on-line. “Esto significa que las aseguradoras podrían no querer gastar mucho en clientes a través de esos sitios si no los pueden retener por mucho tiempo. Por el contrario, otros canales con mayores costes de adquisición serán más valiosos para las aseguradoras si tienen mejores tasas de retención”.

Otra de las cuestiones que recoge el estudio es que el valor de un cliente depende de numerosos factores y uno de ellos son las reclamaciones, pero también el coste de la adquisición, la sensibilidad al precio y la posibilidad de realizar ventas cruzadas de otras políticas. “Las tasas de retención son un factor importante en sí mismas, porque una tasa de retención baja no sólo empuja hacia arriba los costos de adquisición, sino que también puede funcionar como indicador de si los consumidores son muy sensibles a los precios y si son propensos a comprar una cobertura adicional”, añade Parry.

![[foto de la noticia]](/foto-articulo-fichero_57145_20240423.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_57111_20240419.jpg,310,150,0.jpg)