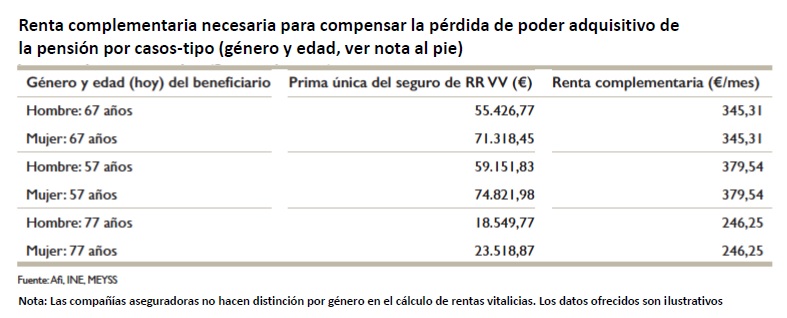

63.000 euros en renta vitalicia hoy garantizan una pensión complementaria de 350 euros

Tras las últimas reformas en materia de pensiones de los años 2011 y 2013 los jubilados españoles sufrirán una pérdida de poder adquisitivo de unos 350 euros mensuales. Pero no solo los pensionistas verán afectado su bolsillo, toda la sociedad notará el impacto de la caída en las pensiones públicas ya que colateralmente se verá afectado el consumo, el empleo y el PIB del país.

Ante este escenario, ya de todos conocido, el ahorro complementario gana cada día terreno. En este sentido, las rentas vitalicias se perfilan como el instrumento idóneo "para complementar la pensión pública de jubilación ya que alivian las presiones que existen sobre el sistema público de pensiones y contribuyen a la sostenibilidad" afirmó José Antonio Herce, profesor de AFI Escuela de Finanzas y codirector del estudio 'Soluciones para la jubilación. Naturaleza, ventajas, defensa y fomento de las rentas vitalicias en España' realizado a instancia de Unespa. "Este es el estudio que estábamos desando hacer", señaló al comienzo de su exposición. Y es que, a la vista de los datos ofrecidos, AFI estima que una persona que se jubile hoy con 65 años, comprando renta vitalicia por valor de unos 63.000 euros obtendría una renta de por vida de 350 euros al mes, suficiente para compensar esa pérdida de poder adquisitivo estimada.

España, un país de ladrillo

Parte de solución al grave problema de las pensiones, por increíble que nos parezca, puede venir del ladrillo. En España, según datos del Banco de España, el 82% de las familias poseen además de la vivienda habitual otro patrimonio con una riqueza media de 250.000 euros. Así pues, Unespa anima a capitalizar parte de ese patrimonio e invertirlo en renta vitalicia, un producto a través del que se obtiene "una renta para toda la vida, flexible, finalista y eficiente", explica José Antonio Herce.

Rentas para toda la vida

La principal característica de las rentas vitalicias es que "son rentas para toda la vida". Se trata de una solución aseguradora que evita que una persona sobreviva a sus ahorros y se constituyen a partir del ahorro previsional realizado durante toda nuestra vida en forma de patrimonio acumulado previamente.

Además, "optimizan el diferimiento fiscal de las rentas laborales o del patrimonio utilizado para su constitución". En este sentido, Unespa recuerda que en caso venta de una vivienda que hubiera generado plusvalía, estaríamos exentos de pagarla siempre que el capital obtenido se invierta en renta vitalicia hasta un máximo de 240.000 euros.

Herce también señala que las rentas vitalicias son productos actuariales, no financieros, que mutualizan el riesgo de longevidad y rentabilizan el esfuerzo previsional de sus titulares. El profesor quiso hacer especial hincapié en subrayar el aspecto mutual del producto, que beneficia a quien sobreviva a sus ahorros. Quien fallezca a los dos años de contratar el producto, beneficia 'altruistamente' a quien disfrute de más de 21 años de vida tras la jubilación. Algo, aunque no lo pensemos, "exactamente igual que con el sistema de la Seguridad Social", añadió.

Un producto flexible

Las rentas vitalicias son uno de los productos de ahorro complementario más flexibles del mercado. De hecho, ofrece la posibilidad o bien de comprar renta y obtener una pensión lo más alta posible renunciando a conservar el sobrante en caso de fallecimiento o bien obtener una renta menor, pero con la opción de dejar en herencia la renta no consumida (seguro de renta vitalicia con garantía o sin garantía -de fallecimiento-).

Además, permite también modificar el contrato según avance nuestra vida. Por ejemplo, comenzando con una renta menor que al llegar a determinada edad cambiaremos por necesidades vitales como asistencia simplemente cambiando de renta con garantía a renta sin garantía.

Unespa ha mostrado su total apoyo a las rentas vitalicias y ha señalado "el compromiso que el sector tiene con ofrecer información muy exhaustiva sobre este tipo de productos antes de la contratación, yendo más allá de lo que la propia normativa exige". "Son productos dirigidos a personas mayores que merecen especial atención e incluso merecen que no solo se informe al interesado sino también a sus familiares", indicó la presidenta de la patronal. A título personal, Pilar González de Frutos, afirmó estar "convencidísima de que es el mejor producto para garantizar una jubilación con un nivel de vida que se parezca al que estoy dibujando en mi mente" y que sin duda contratará en su momento.

![[foto de la noticia]](/foto-articulo-fichero_69532_20260519.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_69521_20260518.png,310,150,0.jpg)