España es uno de los 6 países de la OCDE que peor trata los incentivos a los Planes de Pensiones

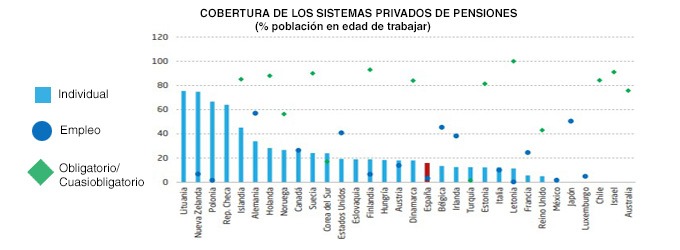

Las tasas de ahorro en España son sustancialmente mejorables. Desde Unespa e Inverco se ha venido repitiendo esta máxima durante mucho tiempo y los datos les dan la razón. Según el informe de opinión que presentó ayer el Instituto de Estudios Económicos (IEE) 'La necesidad de favorecer la fiscalidad del ahorro para la jubilación' los "sistemas complementarios de la Seguridad Social están muy desarrollados en países de nuestro entorno" y se observa tanto en los volúmenes de patrimonio de los Fondos de Pensiones privados como en los seguros de Vida. En relación al PIB, países como Holanda, Suiza o el Reino Unido cuentan con un valor superior al 100%, mientras que España no alcanza el 10%.

El informe asegura que España "es uno de los 6 países que peor trata los incentivos fiscales a los Planes de Pensiones dentro de los 37 que están dentro de la OCDE". Dentro de la Unión Europea el promedio es algo inferior a lo que registra la OCDE y el sistema de incentivos fiscales en España se sitúa en el 65% de la media europea, mientras que países como Irlanda u Holanda están por encima del 170% de la media de la OCDE que es tres veces superior al de España.

Resaltó el director general del IEE, Gregorio Izquierdo, que los países con peor tratamiento fiscal del rescate, como es el caso español, "han de cuidar los incentivos en las aportaciones, especialmente, ya que, en otro supuesto, desaparecería el estímulo fiscal derivado del diferimiento". Plantea que en una hipotética de desaparición de incentivos a la hora de aportar -"que afortunadamente no parece haberse planteado"- y si se mantiene el actual contexto de tributación de la prestación "estaríamos en un claro caso de doble imposición sobre el ahorro materializado en los Planes de Pensiones".

Recomendaciones

En su informe, el IEE realiza una serie de recomendaciones sobre los Planes de Pensiones. Entre ellas mencionan y relacionadas con la fiscalidad que "no se deben reducir, sino mantener". En este sentido el organismo cree que hay revisar el sistema para aquellos colectivos cuyas rentas se distribuyen irregularmente y se desarrolle un sistema específico que "considere un periodo plurianual a la hora de establecer los límites en la aportación con derecho a reducción".

Pide también que se eleven los límites de aportación realizadas a favor de los cónyuges sin rentas como fija una de las recomendaciones del Pacto de Toledo. Otra de sus recomendaciones reclama reinstaura la deducción fiscal en el Impuesto sobre Sociedades para las aportaciones a este tipo de ahorro.

En cuanto al marco institucional de la previsión social la primera recomendación se refiere a conseguir seguridad jurídica "con un marco regulatorio estable, predecible y favorable" al ahorro a largo plazo. Considera fundamental generalizar metodologías activas de información que den a los ciudadanos "herramientas suficientes para poder responsabilizarse y tomar mejores decisiones" sobre sus necesidades para el ahorro en el largo plazo.

![[foto de la noticia]](/foto-articulo-fichero_70327_20260626.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70361_20260630.jpg,310,150,0.jpg)