Estos son los puntos grises del seguro para 2019

Desaceleración económica, aumento de la siniestralidad, competitividad o ninguna ayuda del Gobierno, serán algunos de los a los que el seguro español se tendrá que enfrentar a lo largo de este 2019. Así se puso de manifiesto en la jornada de Perspectivas del Seguro y la Economía de ICEA donde en líneas generales se apostó por la continuidad del negocio y un año con crecimientos, aunque algo más moderados que en 2018.

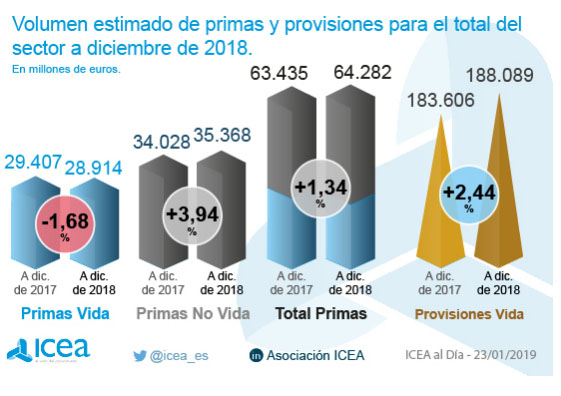

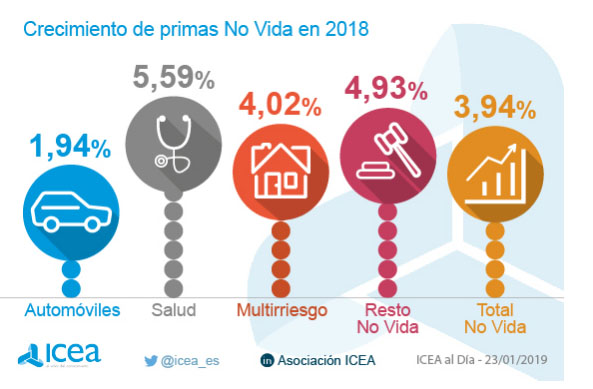

En ella, el director general de la entidad, José Antonio Sánchez, detalló su visión acerca del presente año y el giro que debe hacer el seguro para el futuro. En primer lugar explicó que prevé que el negocio de No Vida siga creciendo en los 2 ó 3 próximos años por encima del PIB español a pesar de la desaceleración de la economía. Para este año que acaba de arrancar vaticinó un aumento de este negocio del 3,3% -3,9% en 2018-; para Vida también espera crecimiento "a nada que repunten los tipos de interés" -en 2018 las primas de Vida Riesgo crecieron un 12% y las provisiones un 2,4%-. Pidió al sector que pusiera el foco en los resultados puesto que se estrecharán los márgenes.

El director reflexionó también sobre el conjunto del negocio asegurador y llamó la atención sobre la concentración del

2019: el seguro espera

crecimientos en todos los

ramos pero más modestos

que el pasado año

mercado: sobre Vida explicó que el 50% del negocio está en manos de 5 entidades y el 75% del aumento de primas está en 4. Señaló que "la mejora no es generalizada" por lo tanto y se felicitó que las provisiones de Vida crecen por encima de instrumentos como los Fondos de Pensiones y los de Inversión. Respecto a No Vida indicó que en Salud, el 83% de las primas está en los 10 primeros grupos y el 73% en los 5 primeros.

Matizó que la concentración se explica por el crecimiento inorgánico, por compras. Animó a las entidades a vigilar sus negocios puesto que se avecinan años con una caída de la población y algunos ramos muy concentrados como en No Vida donde casi el 70% de las primas están en Autos, Salud y Hogar. En Vida, el envejecimiento y la caída de la tasa de sustitución marcarán los puntos a gestionar en los próximos años, a su juicio.

Crecimientos en todos los ramos

Como años anteriores la jornada ofreció las perspectivas de por dónde podrían ir los principales negocios a lo largo de este año. El primero en tratarse fue el ramo de Vida. Antonio Trueba, CEO de Mediterráneo Vida, se refirió a la concentración del crecimiento indicando que si el ramo ha crecido un 19% en el último lustro, sin el líder del sector el crecimiento es del 8%. Apuntó que "ser grande no garantiza hacerlo mejor", pero sí explicó que "por debajo de una masa crítica es difícil competir". Indicó también que los datos muestran que la distribución bancoaseguradora es una variable de segundo orden al hablar de crecimiento. Aun así, estas entidades gestionan el 68% del Ahorro gestionado del sector.

del crecimiento indicando que si el ramo ha crecido un 19% en el último lustro, sin el líder del sector el crecimiento es del 8%. Apuntó que "ser grande no garantiza hacerlo mejor", pero sí explicó que "por debajo de una masa crítica es difícil competir". Indicó también que los datos muestran que la distribución bancoaseguradora es una variable de segundo orden al hablar de crecimiento. Aun así, estas entidades gestionan el 68% del Ahorro gestionado del sector.

Respecto a las perspectivas para el año destacó que hay un gran potencial, animó a seguir luchando en el impulso a las Pensiones y animó a los reguladores a plantearse sobre el impacto de las normativas y si es "posible hacer rentable un negocio con tantos requisitos".

El gran avance de este año es Salud que mejoró sus cifras casi un 6%. Sobre este ramo Iñaki Peralta, director general de Sanitas, indicó que no influirá la evolución del PIB, pero llamó la atención sobre el peso mayor que cada vez tienen los grupos hospitalarios por su concentración y su influencia a la hora de negociar. También señaló que las mejoras tecnológicas también tendrán su repercusión en la parte de los gastos.

Apuesta por un crecimiento del 5% del ramo, algo inferior al 5,6% del pasado año, y por un negocio que estará marcado por  la multicanalidad que incluye la personalización, el poder de la colectivización con la entrada de más personas al seguro pero también con una prima media que habrá que pelear y por el aumento del coste asistencial.

la multicanalidad que incluye la personalización, el poder de la colectivización con la entrada de más personas al seguro pero también con una prima media que habrá que pelear y por el aumento del coste asistencial.

Sobre Multirriesgos el CEO Territorial de Mapfre Iberia, José Manuel Inchausti, fue el más duro a la hora de analizar el ramo. Señaló que como se va "no es demasiado sostenible" y llamó la atención sobre la caída que ha tenido la cuenta técnica desde 2016 empujado por la venta de viviendas y la concentración que apareció en 2015. Indicó también que la siniestralidad lleva creciendo desde 2016, aunque auguró que la venta de viviendas seguirá creciendo con lo que el ramo obtendrá buenos datos. Señaló que en 2018 crecieron más las modalidades de Comercio e Industria que Hogar.

El directivo enumeró una serie de desafíos para el presente año. Entre ellos habló de que no todo son números y hay que vigilar otros aspectos del negocio, indicó también que hay que poner en el mercado productos simples y tecnológicos a la vez que usar herramientas que mejoren el pricing.

Por último, Santiago Villa, consejero delegado de Generali, analizó el ramo de Autos. Espera para este año un crecimiento entre el 1,3% y el 1,5% -+1,94% en 2018-siempre y cuando el parque automovilístico aumente entre el 1,5% y el 2%.

Entre los desafíos se refirió con más vehemencia a la caída de la prima media. Aseguró que en la última década ha bajado un 11% y un 215 si se tiene en cuenta el IPC. En 2018 fue del -0,5% y para este pasará algo similar debido a la estabilización de la frecuencia y la mejora de capacidades.

![[foto de la noticia]](/foto-articulo-fichero_70805_20260724.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70801_20260724.jpg,310,150,0.jpg)