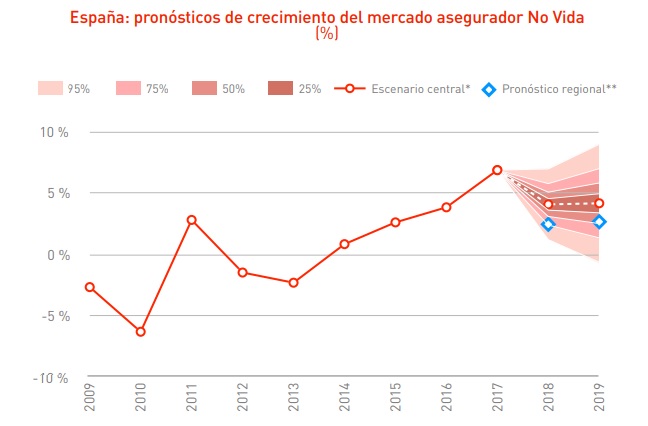

Mapfre prevé un crecimiento de las primas de No Vida del 4,1% en 2018

Mapfre augura un crecimiento de las primas de No Vida del 4,1% en 2018 y de un 4,2% para 2019 según señala en el informe 'Panorama económico y sectorial 2018: perspectivas hacia el tercer trimestre' que acaba de publicar.

En España, el crecimiento económico estimado para el conjunto del año se sitúa en torno al 2,7% frente al 3,1% de 2017, con una ligera ralentización respecto al año anterior. El consumo privado, la inversión, las exportaciones y la creación de empleo contribuyen al crecimiento, en un contexto de condiciones monetarias laxas. El encarecimiento del precio del petróleo y la desaceleración en la Eurozona, principal destino de las exportaciones españolas, contribuyen a esa ralentización.

No obstante, las expectativas continúan siendo favorables para el desarrollo de las líneas de negocio de No Vida y Vida Riesgo del mercado asegurador con un consumo que continúa fuerte, apoyado en gran medida por la expansión del crédito. El dinamismo del mercado inmobiliario también favorece el desarrollo de estos segmentos del negocio asegurador.

En cuanto a los seguros de Vida Ahorro y de Rentas Vitalicias tradicionales, Mapfre insiste en que la persistencia del entorno de bajos tipos de interés (anclado por tasas de inflación todavía por debajo del objetivo del BCE) continúa lastrando este negocio. El avance del sector asegurador hacia productos en los que el tomador asume el riesgo de la inversión, o de productos tradicionales que aprovechen la pendiente positiva de la curva de tipos, no termina de arraigar, en un entorno de tipos de interés que está compensando de forma negativa el efecto que la mejora de la economía española pudiera tener en esas líneas de negocio.

Optimismo a nivel global

En lo que se refiere al resto del mundo, la fortaleza de la actividad económica permite seguir siendo optimistas en cuanto al desarrollo del negocio asegurador a nivel global, si bien la pérdida de sincronía y el aumento de la incertidumbre por parte de algunas economías emergentes (como Argentina, Turquía o Brasil), así como el impacto de la normalización monetaria en los países desarrollados podrían alterar este panorama en los próximos trimestres. La normalización de la política monetaria y las medidas proteccionistas en los Estados Unidos han aumentado la incertidumbre, pero de momento no han afectado en mayor medida a los mercados y al comercio mundial. El entorno continúa siendo favorable para los segmentos de No Vida y Vida Riesgo de la industria aseguradora. Sin embargo, el aplanamiento que está sufriendo la curva de tipos de interés, una subida más abrupta de lo inicialmente previsto y las propias expectativas de subidas de tipos, perjudican al negocio de Vida Ahorro y Rentas Vitalicias. Por otro lado, continúan las políticas monetarias todavía laxas por parte de los bancos centrales de la Eurozona y Japón. En estas economías el persistente entorno de tipos de interés continúa siendo un lastre para el desarrollo de las líneas de negocio de Vida ahorro y rentas vitalicias.

Tendencia regulatorias

En cuanto a las grandes tendencias regulatorias, es de destacar que en el mes de mayo Eiopa publicó las especificaciones técnicas del stress test en el que participarán más de cuarenta grupos aseguradores europeos. Los resultados del stress test se publicarán previsiblemente para finales de este año.

Por último el 25 de junio de 2018 finalizó el plazo para la presentación del segundo 'Informe sobre la Situación Financiera y Solvencia' (Solvency and Financial Condition Report, SFCR) de los grupos aseguradores de la Unión Europea. Según se desprende de esa información, las primas totales en ese año para en conjunto que compone la muestra analizada por Mapfre ascendieron a 614,9 millardos de euros (equivalente a más del 50% del PIB español) y las provisiones técnicas a 3,6 billones (más de tres veces el PIB de España). Asimismo, los fondos propios totales se situaron en 414,2 millardos de euros, en tanto que el SCR agregado sumó 199,2 millardos de euros, dando como resultado un ratio de solvencia agregado de la muestra que se situó en el 208%.

![[foto de la noticia]](/foto-articulo-fichero_69532_20260519.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_69521_20260518.png,310,150,0.jpg)