¿Puede un ramo registrar un ratio combinado por debajo del 0%?

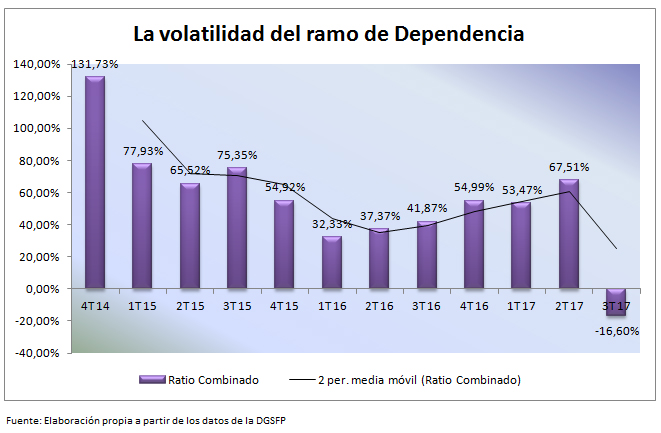

No se trata de un caso propio de Expediente X, pero sí resulta muy extraño. En el tercer trimestre de 2017, el ramo de Dependencia registró un sorprendente ratio combinado neto negativo; es decir, por debajo del 0%. En concreto, se situó en el -16,60%, según se extrae del último boletín publicado por la DGSFP.

Si el ratio combinado es un indicador que mide la rentabilidad de un ramo de No Vida y, en la mayoría de las ocasiones, las aseguradoras se alegran ya sólo con que baje del 100%, ¿qué quiere decir esta cifra? ¿Repercutirá significativamente a favor del cliente? ¿Estamos ante el negocio del siglo?

Como pocas veces se ha visto algo igual, Grupo Aseguranza se ha puesto en contacto con Luis Alfonso Jiménez, vocal de la Junta de Gobierno del Instituto de Actuarios Españoles y responsable de Suscripción de Vida y Salud a nivel global para una reaseguradora internacional, con el objetivo de que nos ayude a resolver el enigma.

"No es habitual", reconoce Jiménez, quien explica que, en este caso y a simple vista, este inusual ratio combinado tiene lugar debido a que "la partida de prestaciones y gastos pagados está en negativo". Efectivamente, ha registrado -299.717 euros, proveniente principalmente de una partida de prestaciones y gastos pagados por el reaseguro cedido, muy superior a los incurridos en directo. Y esto es insólito porque significa que las entidades, en concreto las mutuas, habrían recibido indemnizaciones del reaseguro entre enero y septiembre muy superiores a los siniestros incurridos. "Es raro", insiste Jiménez, que analiza las posibles razones de esta extraña situación.

Reaseguro de financiación o ajuste contable

En primer lugar, advierte de que Dependencia es un ramo "muy volátil" ya que "tiene un volumen de primas relativamente bajo y un solo siniestro podría detectarse en las cuentas sectoriales". A 30 de septiembre de 2017 últimos datos disponibles −, había recaudado 1.926.814 euros y el ranking de la DGSFP sólo incluye dos entidades: PSN, con una cuota de mercado por encima del 90%, y Alter Mutua de Previsión Social para Abogados.

Para el actuario, otro motivo que puede explicar este caso es que "alguna entidad haya realizado algún ajuste contable entre periodos en esa partida". Pero intuye que "pueda venir de un contrato de reaseguro de financiación, en el que un reasegurador haya adelantado beneficios futuros a una mutua". Sobre este último supuesto, detalla que "las reaseguradoras son una fuente habitual de financiación para las entidades aseguradoras, especialmente en nuevos ramos como Dependencia que están altamente reasegurados, donde las reaseguradoras proporcionan financiación inicial, a cambio de parte de los flujos futuros de dicho negocio, e incluyendo sus riesgos subyacentes".

También influye que se trata de un ramo bastante singular. Aunque se engloba dentro del conjunto de No Vida, tiene garantías de larga duración típicas de los productos de Vida. "Dependencia es un riesgo a largo plazo y hay gran incertidumbre sobre la evolución de la siniestralidad a futuro. Ahora tiene escasa siniestralidad que deberá incrementarse a medida que las carteras envejezcan, especialmente si la esperanza de vida de personas asistidas se incrementa. De hecho, países de nuestro entorno, donde este negocio ha alcanzado volúmenes relevantes, han sufrido malas experiencias siniestrales", precisa Luis Alfonso Jiménez.

![[foto de la noticia]](/foto-articulo-fichero_69532_20260519.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_69521_20260518.png,310,150,0.jpg)