El asesoramiento inexistente o deficiente, principal causa de las reclamaciones a la mediación

Los corredores españoles han recibido tan solo 135 reclamaciones ante la DGSFP en todo 2022. Cierto es que es una cifra muy baja, pero no deja de ser cierto también que ha crecido un 141% respecto al año anterior en el que se presentaron 56 reclamaciones. Por otro lado, se resolvieron en el año 34 expedientes.

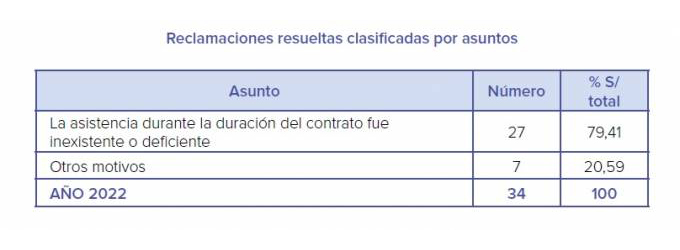

El principal asunto por el que se presentaron reclamaciones, tal y como recoge la Memoria de Reclamaciones de la DGSFP con datos de 2022 se refiere a que la asistencia durante la duración del contrato fue inexistente o deficiente (79,41% de las reclamaciones).

Un dato que llama la atención es que tan solo una correduría, SFAM, acapara el 64,44% de las reclamaciones. Intermundial XXI le sigue con el 8,89% (12 reclamaciones)

Un ejemplo real

La DGSFP ha hecho público un ejemplo real de reclamación ante una correduría de seguros por deficiente asesoramiento durante la tramitación de un siniestro.

El reclamante indicaba en su reclamación que, tras un siniestro consistente en el hurto de su teléfono móvil, el corredor de la póliza que aseguraba el dispositivo le había informado que dicho siniestro no estaba cubierto.

La correduría alegaba que en un primer momento había indicado al asegurado que el siniestro no podía ser objeto de cobertura al contener el contrato una cláusula en la que se excepcionaba la cobertura en determinados supuestos, como el ocurrido, en el que había existido una falta de la debida diligencia en la custodia del dispositivo. No obstante, alegaba que finalmente la entidad aseguradora había reconocido la indemnización por el hurto pero que esta le habría comunicado que, debido al elevado volumen de solicitudes, no estaba pudiendo cumplir con los plazos legales para el abono de las indemnizaciones.

El artículo 155 del Real Decreto-ley 3/2020, de 4 de febrero, de medidas urgentes por el que se incorporan al ordenamiento jurídico español diversas directivas de la Unión Europea en el ámbito de la contratación pública en determinados sectores; de seguros privados; de planes y fondos de pensiones; del ámbito tributario y de litigios fiscales, establece para los corredores y corredurías de seguros que "[ ] 3. Igualmente, vendrán obligados durante la vigencia del contrato de seguro en que hayan intervenido a facilitar al tomador, al asegurado y al beneficiario del seguro la información que reclamen sobre cualquiera de las cláusulas de la póliza y, en caso de siniestro, a prestarles su asistencia y asesoramiento. [ ]"

En el informe final emitido por el Servicio de Reclamaciones se puso de manifiesto que la correduría no había informado correctamente al asegurado ni sobre la cláusula de exclusión invocada por la entidad aseguradora, pues ésta no parecía tener cabida en un seguro que se anunciada como un contrato de "robo y hurto por todas las causas", ni sobre el derecho que le asistía, ante la demora en el pago de la aseguradora, de cobrar los correspondientes intereses de demora. Por lo expuesto se consideró que el mediador había incumplido el citado artículo 155.

Como conclusión, la DGSFP señala que los corredores de seguros deben prestar a sus clientes un asesoramiento adecuado en relación a los contratos en los que participan como distribuidores.

![[foto de la noticia]](/foto-articulo-fichero_70805_20260724.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70473_20260702.jpg,310,150,0.jpg)