La alta siniestralidad condena el beneficio de Mapfre y podría modificar su Plan Estratégico

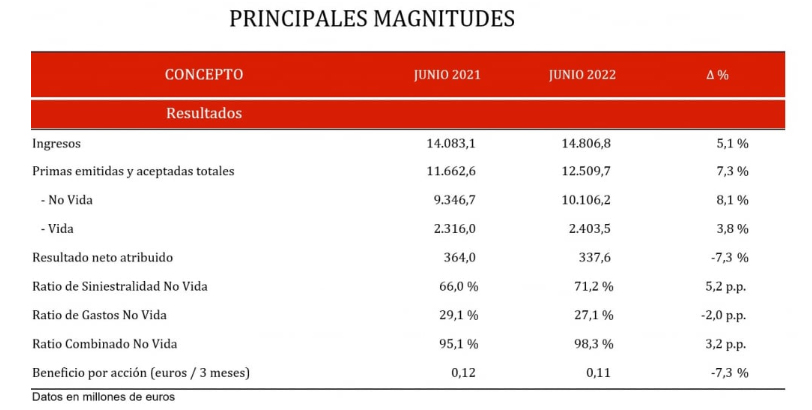

Mapfre ha cerrado el primer semestre del año con un beneficio neto de 338 millones de euros, lo que significa una caída del 7,3% respecto al mismo periodo del año anterior. Justifica la compañía, que a partir de las 10 explicará sus resultados, que es consecuencia de que en el periodo de enero a junio su ratio de siniestralidad ha aumentado debido al contexto de alta inflación y debido también al incremento de la movilidad después de la eliminación de las restricciones del Covid 19.

Los datos del grupo muestran un ratio de siniestralidad No Vida que ha crecido en 5,2 puntos porcentuales entre el pasado junio y el de 2021 hasta situarse en el 71,2%.

La entidad ya adelantó sus datos de primas que han crecido en un 7,3% hasta los 12.510 millones de euros con un alto crecimiento en No Vida (+8,1%) gracias a la mejora de Autos y Seguros Generales. Asegura el grupo que "se trata del mayor volumen semestral en primas de los últimos cinco años a pesar del contexto económico del periodo". Por su parte, los ingresos en este primer semestre se han elevado hasta los 14.807 millones, un aumento del 5,1% en relación al pasado ejercicio.

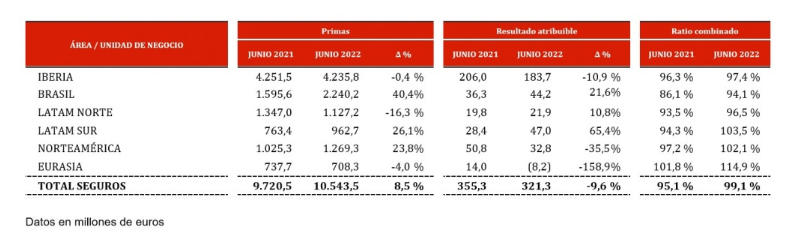

En líneas generales, se destaca en una nota de prensa que Iberia es la región que más contribuye al beneficio del grupo gracias a la evolución de los seguros generales y que compensa el retroceso en ramos como Autos. Mapfre, que estrena liderazgo en Latam, también destaca a Mapfre Re que aporta crecimiento tanto en primas del 14%, aunque ha tenido que pagar un siniestro de 51 millones a consecuencia de la sequía en la cuenca del Paraná. Por su parte, el negocio de Asistencia, después de años en reconstrucción, aporta al beneficio 8 millones a consecuencia de la venta de operaciones.

El ratio combinado de Mapfre se encuentra en el 98,3% con un incremento de 3,2 pp debido a la siniestralidad de Autos.

Unidad de Seguros

Mapfre ha obtenido en su Unidad de Seguros unas primas de 10.554 millones, con un 8,5% de crecimiento.

En la región de Iberia (España y Portugal) las primas sumaron 4.236 millones (-0,4%) a consecuencia de la caída de Vida de un 12,2% después del fin de la relación de Mapfre con Bankia.

Concretamente en España, las primas alcanzaron los 4.139 millones siendo el país que más aporta al grupo y también el que aporta más beneficio al llegar a los 176 millones. Dentro del negocio de Autos, las primas se mantuvieron planas (-0,2%) hasta los 1.113 millones y ha registrado un aumento de 7 pp en el ratio combinado de este negocio. Por su parte, en seguros generales los ingresos crecieron un 4% - negocio de empresas más del 10%- y Salud y Accidentes lo hicieron cerca del 6%. El ratio combinado del 94,6% compensó la evolución de otros ramos.

mantuvieron planas (-0,2%) hasta los 1.113 millones y ha registrado un aumento de 7 pp en el ratio combinado de este negocio. Por su parte, en seguros generales los ingresos crecieron un 4% - negocio de empresas más del 10%- y Salud y Accidentes lo hicieron cerca del 6%. El ratio combinado del 94,6% compensó la evolución de otros ramos.

La parte de Vida cosechó unas primas de 880 millones con una caída del 12,2% debido a no contar con el negocio de Bankia Vida.

Por su parte, la Unidad de Mapfre Re que contempla el negocio de reaseguro y los grandes riesgos, aportó al beneficio 71 millones de euros, un 14,4% menos que hace un año debido al pago de 51 millones en el siniestro mencionado por sequía.

La unidad de reaseguro ha crecido más del 11% en primas y su beneficio se ha elevado hasta los 54 millones. Por su parte, Global Risks roza los 1.000 millones en primas y registra un beneficio de 17 millones.

La Unidad de Asistencia, retrocedió en ingresos cerca del 26% después de salir del seguro de Viaje en Reino Unido y Century en Estados Unidos, así como la venta del negocio en Australia. Su beneficio al cierre del primer semestre fue de 8 millones frente a unas pérdidas de dos de hace un año.

Continuidad del Plan Estratégico

Mapfre ha aprovechado la información de resultados para certificar su intención de continuar con el vigente Plan Estratégico 2022-2024 presentado en la última junta general de accionistas "a pesar del entorno extraordinariamente complejo y lleno de incertidumbres", aunque advierte sobre la posibilidad de cambios.

El plan fue diseñado antes de la invasión de Ucrania y afirma el grupo que "se está ejecutando con flexibilidad para adaptar en cada momento sus iniciativas a la evolución de los diferentes escenarios".

Este plan tenía compromisos como situar el ratio combinado en un rango del 94%-95% que "se presenta exigente en el actual entorno y pudiera ser objeto de revisión en próximos trimestres dependiendo de la evolución de la inflación".

Añade también que el crecimiento en primas, la mejora del resultado financiero y el comportamiento de divisas son elementos positivos para mantener el objetivo del ROE en un 9%-10%.

Si quiere recibir diariamente y GRATIS noticias como esta, pinche aquí

![[foto de la noticia]](/foto-articulo-fichero_70692_20260716.png,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70701_20260717.jpg,310,150,0.jpg)