El beneficio de Mapfre cae hasta junio un 28% y los ingresos un 12%

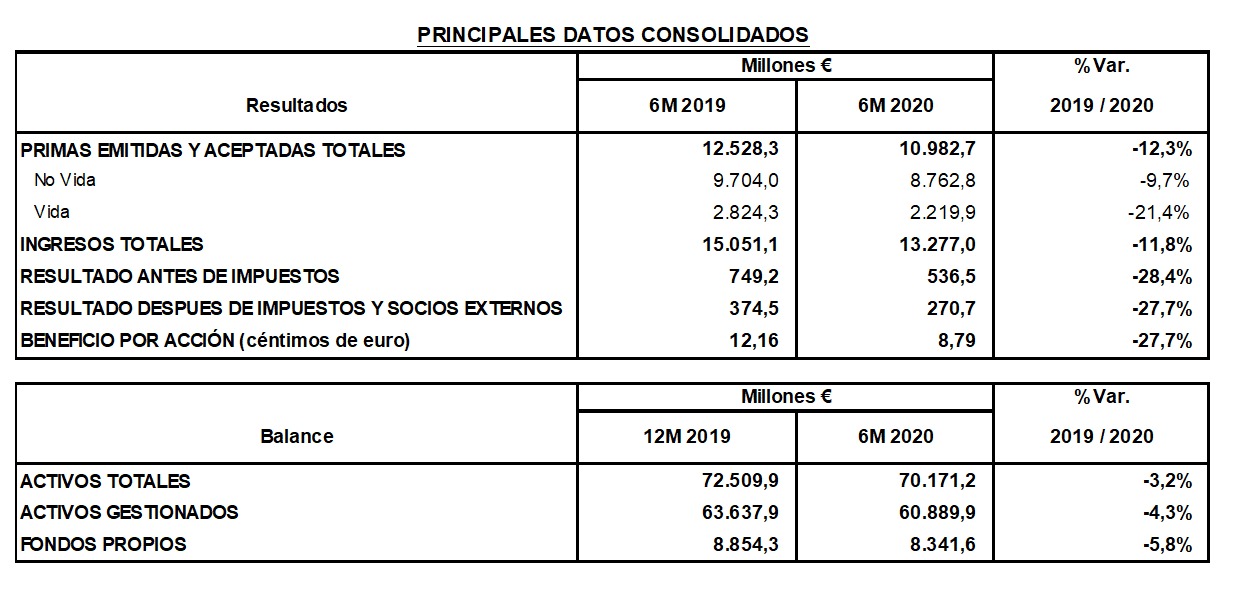

La situación del Covid-19 ha pasado factura a Mapfre a nivel global. Según los resultados en el primer semestre que la aseguradora acaba de hacer públicos y que explicará a los medios a partir de las 12, los ingresos de la compañía ascendieron hasta los 13.277 millones de euros, lo que indica una caída interanual del 11,8%. Mientras tanto, el beneficio sumó 270,7 millones, un 27,7% peor que hace un año.

Caída en primas

El volumen de primas se ha situado en los primeros 6 meses del año en los 10.983, lo que indica una caída del 12,3% respecto a junio de 2019. Según explica la aseguradora, el descenso se "enmarca en un contexto de caída de actividad económica causada por la crisis del Covid-19" iniciada en marzo y que se ha agudizado durante el segundo trimestre y ha impactado a todos los países.

Indica Mapfre que hay 3 motivos que explicarían los 1.546 millones menos en primas: por un lado, estaría el impacto de la devaluación de las monedas, especialmente en Brasil y que "detrae en su conjunto 580 millones", la póliza bienal de Pemex que asciende a 445 millones y que ya fue emitida el pasado año y, por último, la reducción de primas de Vida Ahorro en España que se eleva hasta los 412 millones.

Respecto al menor beneficio, la entidad señala que la Unidad de Reaseguro ha pagado en indemnizaciones por siniestros del Covid-19 un coste bruto de cerca de 87 millones; también indemnizó con 83 millones los terremotos de Puerto Rico y con 22 millones la tormenta Gloria de España.

Impacto limitado

En otras unidades, el efecto del coronavirus se considera "neutro", con disminución en la frecuencia de siniestros en Autos, pero que se "compensa con siniestros directos en Decesos y Salud, principalmente".

Junto a estos elementos, Mapfre apunta que por esta crisis ha movilizado 24 millones para adoptar medidas para la seguridad de sus empleados y consolidar la continuidad de negocio, pero todavía no se puede conocer su alcance. Sí afirma que "la fortaleza del balance, los altos niveles de capital y solvencia y la posición de liquidez y disponibilidad de financiación adicional permiten anticipar que el impacto será limitado para el grupo", afirma.

Así, el ratio combinado del grupo se ha elevado en 0,8 pp y se sitúa en el 96,7%, mientras que el margen de  solvencia a fecha de marzo alcanza el 177,2%. El patrimonio neto se sitúa en 9.542 millones (-5,6% respecto a diciembre) y los fondos propios ascienden a los 8.342 millones (-5,8%). Por su parte, los activos totales caen un 3,2% y suman 70.171 millones como consecuencia de los mercados bursátiles, la depreciación de las monedas y la menor actividad. Las inversiones de Mapfre al concluir el semestre se elevan hasta los 51.350 millones, un 4,1% menos que en diciembre.

solvencia a fecha de marzo alcanza el 177,2%. El patrimonio neto se sitúa en 9.542 millones (-5,6% respecto a diciembre) y los fondos propios ascienden a los 8.342 millones (-5,8%). Por su parte, los activos totales caen un 3,2% y suman 70.171 millones como consecuencia de los mercados bursátiles, la depreciación de las monedas y la menor actividad. Las inversiones de Mapfre al concluir el semestre se elevan hasta los 51.350 millones, un 4,1% menos que en diciembre.

España

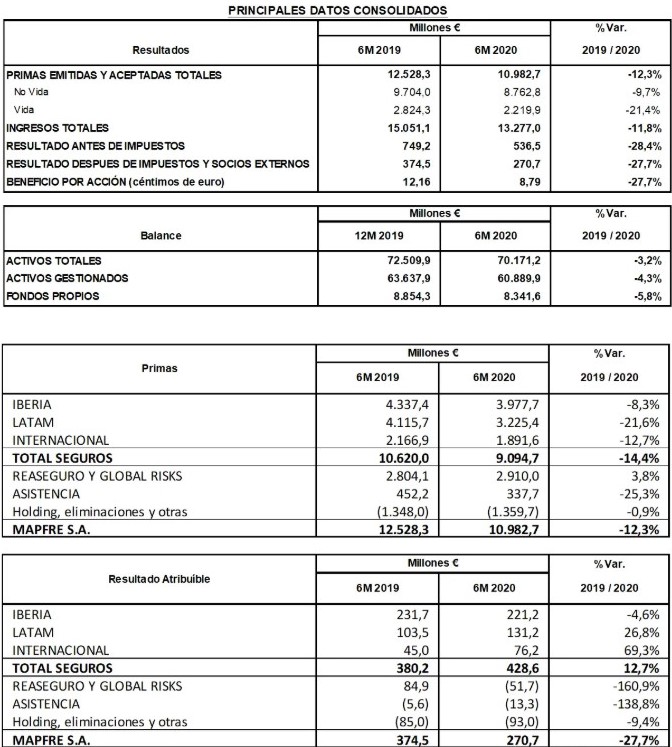

Respecto a la evolución del negocio en la primera parte del año, las primas de la Unidad de Seguros sumaron 9.095 millones, un cifra un 14,4% inferior que un años antes. El beneficio de estas unidades registró un crecimiento del 12,7% hasta los 429 millones, "demostrando la resiliencia del negocio core", resalta la compañía. Esta unidad ha obtenido un ratio combinado del 93,8%.

Las primas del Área Regional Iberia (España y Portugal) se elevaron hasta junio a los 3.978 millones, un 8,3% menos que en junio del pasado año. En España las primas cayeron un 8% y sumaron los 3.911 millones; además, la aseguradora ha realizado descuentos a autónomos y pymes que en junio superan los 55 millones.

Por ramos, en Autos las primas se contrajeron un 5,8% hasta los 1.086 millones y el ratio combinado en el 81% siendo 12 puntos porcentuales mejor como consecuencia directa del coronavirus. Por su parte, Hogar mejoró sus datos un 4% y Comunidades lo hizo un 8%; los ramos de empresas han visto mejorar sus ingresos un 14,3% en el primer semestre. Salud y Accidentes mantienen el buen ritmo y suman un volumen de primas de 618 millones, un 4,6% más.

Mapfre Vida cerró junio con 911 millones sus ingresos, lo que implica un empeoramiento del 30,8%, a consecuencia de los tipos de interés que dificultan la comercialización y una menor emisión del negocio bancoasegurador. Apunta la compañía que la parte de Riesgo crece un 4,2%. El patrimonio de los Fondos de Pensiones se redujo un 2,7% hasta los 5.331 millones, mientras que los de inversión se contrajeron un 3,8% hasta los 3.462 millones respecto al final del pasado ejercicio.

Resto de países

En cuanto al resto de países, el Área de Brasil consiguió unas primas por valor de 1.612 millones, un 21,6% menor que el año anterior. Su beneficio neto se incremento más del 23%, hasta los 60 millones con una mejora de casi 3 puntos del ratio combinado.

El negocio del Área Regional Latam Norte se redujo un 29,2% hasta los 887 millones en primas. La caída estaría influenciada por la renovación de la póliza plurianual de Pemes que se firmó en 2019. En México las primas ascendieron a los 450 millones con una caída del 52%, mientras que en República Dominicana se duplicaron hasta los 175 millones debido a la suma del negocio de Salud de Ars Palic. En la zona de Latam Sur las primas sumaron 727 millones, un 10% menos, pero el beneficio de la región creció un 6,4% hasta los 27 millones y mejoró el ratio combinado en casi 2 puntos.

Los dos últimos negocios de seguros de Mapfre está en Norteamérica donde las primas alcanzan los 1.116 millones (-8,2%) con un resultado casi un 17% mejor y que alcanza 53 millones. Finalmente, el Área Regional Eurasia obtuvo primas por 776 millones, con una caída superior al 18%.

Reaseguro

Respecto a la Unidad de Reaseguro, el cierre del primer semestre contabilizó primas por 2.123 millones, lo que indica una caída del 5%, con un resultado negativo de 48 millones por los siniestros del Covid-19 (57 millones) y las catástrofes de Puerto Rico y España ya comentadas.

Mapfre Global Risks vio crecer sus primas un 39% hasta los 787 millones, mientras que Mapfre Asistencia las contrajo un 22,4% hasta los 386 millones con unas pérdidas de 13 millones debido a la siniestralidad de la cobertura de cancelación de Viaje cuyo coste supera los 18 millones.

![[foto de la noticia]](/foto-articulo-fichero_70805_20260724.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70473_20260702.jpg,310,150,0.jpg)