El beneficio del seguro sobre primas mejora y se sitúa en el 9% en el primer trimestre

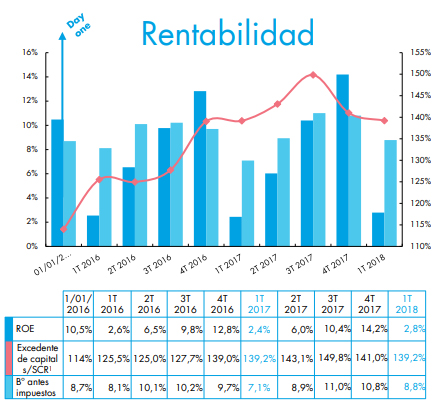

El primer trimestre arrojó al seguro mejores cifras en rentabilidad que en primas. Hasta marzo el beneficio antes de impuestos sobre primas imputadas mejoró en 1,7 p.p. respecto al mismo periodo del año anterior. De esta manera se situó en el 8,8%, mejorando al 7,1% de 2017 y también al primer trimestre de 2016 cuando alcanzó el 8,1%, según los datos de ICEA reflejados en el 'Informe de coyuntura del sector asegurador español. Primer trimestre 2018' que ha dado a conocer.

Por su parte, la rentabilidad sobre recursos propios (ROE) también mejoró y fue del 2,8%, mejorando un 0,4 p.p. la cifra del año anterior. Respecto a solvencia, el informe destaca que se mantienen niveles similares al año anterior, aunque advierte que el exceso de capital sobre SCR se ha reducido en 10,6 p.p. respecto a los datos del tercer trimestre de 2017.

En relación a las primas, como se informó en abril, se alcanzó un volumen de 17.673 millones de euros, un 4,6% respecto a marzo del pasado año. En No Vida creció un 4%, mientras que Vida cayó en primas un 13,8% pero con un crecimiento del 2,1% en el ahorro gestionado hasta lograr 184.902 millones.

Cuenta técnica No Vida

El informe señala que la cuenta técnica de No Vida fue del 9,3% sobre las primas imputadas de negocio retenido gracias a una mejora de 2,7 p.p. respecto a marzo del pasado año. Las razones de este crecimiento las encuentra ICEA en la mejora de 2,9 p.p. del margen técnico gracias a los buenos datos de siniestralidad. Por su parte, el margen financiero retrocedió 0,2 p.p.

Por ramos de negocio, la cuenta técnica de Autos registró una mejoría de 2,1 p.p. hasta situarse en el 9,3% sobre las primas. .jpg) A ello ha destacado el margen técnico que mejoró en 2,6 p.p. por la buena siniestralidad; este hecho ha permitido situar el ratio combinado en el 95,9%. El margen financiero registró un deterioro de cinco décimas.

A ello ha destacado el margen técnico que mejoró en 2,6 p.p. por la buena siniestralidad; este hecho ha permitido situar el ratio combinado en el 95,9%. El margen financiero registró un deterioro de cinco décimas.

La cuenta técnica de Hogar se situó en el 6,5% (+5,3 p.p.) y estuvo muy afectado por los fenómenos atmosféricos relevantes. Su rentabilidad se explica por la mejora del margen técnico (+5,1 p.p.), mientras que el financiero se incrementó un 0,2 p.p.. Su ratio combinado se situó en el 94,5% frente al casi 100% del primer trimestre del año pasado.

En Salud, el resultado de la cuenta técnica se posicionó en el 4,8% gracias a una mejora de 1,4 p.p. El margen técnico creció 1,6 p.p. mientras que el financiero retrocedió 0,2 p.p.

Vida: penalización a productos seguros

En cuanto al ahorro gestionado del negocio de Vida, la rentabilidad técnica sobre provisiones se mantiene en niveles similares a los de mazo de 2017 tanto en el resultado de negocio directo y aceptado como en el negocio retenido. Respecto a los productos de Ahorro, los fondos de inversión registraron el principal crecimiento en el inicio del año aumentando su patrimonio gestionado en un 9,9% respecto a los 3 primeros meses del año anterior.

similares a los de mazo de 2017 tanto en el resultado de negocio directo y aceptado como en el negocio retenido. Respecto a los productos de Ahorro, los fondos de inversión registraron el principal crecimiento en el inicio del año aumentando su patrimonio gestionado en un 9,9% respecto a los 3 primeros meses del año anterior.

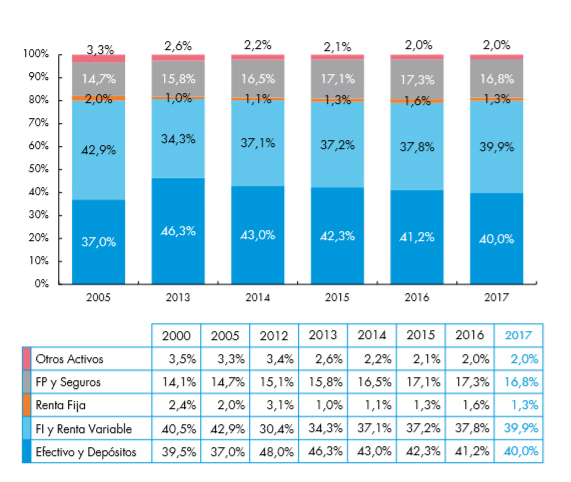

ICEA destaca también que los seguros y Fondos de Pensiones representan el 16,8% del ahorro de las familias a finales de 2017, reduciéndose en 0,5 p.p. su peso respecto a 2016. Explica que el complicado entorno de bajos tipos de interés, más el crecimiento de la economía y un descenso de la incertidumbre a nivel global "penaliza a los activos más seguros que siguen perdiendo peso en favor de activos más arriesgados" como los fondos de inversión y la renta variable. Estos últimos productos representan casi el 40% del ahorro de los hogares.

El primer trimestre también dejó un crecimiento de los productos de Vida Riesgo Colectivo.

![[foto de la noticia]](/foto-articulo-fichero_70231_20260623.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70245_20260624.jpg,310,150,0.jpg)