La DGSFP será más exhaustiva con la calidad del dato que envían las compañías en sus informes

"Que nadie se extrañe si empiezan a recibir requerimientos un poco más intensos en cuanto a la calidad de los datos reportados". Es el mensaje de la DGSFP a las compañías de seguros y los Fondos de Pensiones por medio del subdirector general de Inspección, José Antonio Fernández de Pinto, con el afán de mejorar y madurar el conjunto de la de información periódica que se envía al supervisor a través de sus aplicaciones de captura.

Hasta la fecha el supervisor "ha sido flexible con los datos que se envían dado el aumento en la cantidad de los mismos, pero poco a poco iremos elevando el grado de exigencia en la calidad de estos datos". No hacerlo podría suponer tomar conclusiones de supervisión basadas en mapas de riesgos erróneos que se traduzcan en decisiones incorrectas, incidió el subdirector en una jornada de AFI sobre rentabilidad y solvencia del sector asegurador celebrada ayer.

pero poco a poco iremos elevando el grado de exigencia en la calidad de estos datos". No hacerlo podría suponer tomar conclusiones de supervisión basadas en mapas de riesgos erróneos que se traduzcan en decisiones incorrectas, incidió el subdirector en una jornada de AFI sobre rentabilidad y solvencia del sector asegurador celebrada ayer.

Sin alarmas

En conversación con Aseguranza Fernández de Pinto aclaró que el supervisor español "no está preocupado por la calidad de los datos" que aportan las compañías, simplemente es una cuestión de volumen. Con Solvencia II se ha elevado de forma significativa la cantidad de datos requeridos y "la calidad de los mismos tiene que ir mejorando a lo largo del tiempo".

Afirma que las entidades han realizado un gran esfuerzo para el envío de toda la información en tiempo y forma y, "superada esta fase con nota", hay que pasar a un segundo escalón mejorando los mismos. Quita hierro al asunto e indica que es algo normal cuando se exigen nuevos modelos y destaca que es una cuestión de tiempo, pero es un tema importante para el supervisor sobre el que pondrá especial interés en lo que queda de este año y el próximo. Su mensaje es que "ya hemos logrado reportar bien los datos, ahora esos datos cada vez tienen que ser mejores y esa mejora requiere un esfuerzo adicional".

A su juicio los datos deberán ser "congruentes, correctos y tienen que ir por delante de las validaciones incorporadas en nuestras propias aplicaciones de captura". Una mejor calidad de datos reportados redundará en un conocimiento más exacto y preciso de las entidades en sus aspectos cuantitativos lo que producirá sinergias en términos de tiempo y esfuerzo en las relaciones entre el supervisor y las entidades supervisadas, apuntó.

Absorción de pérdidas y pensiones

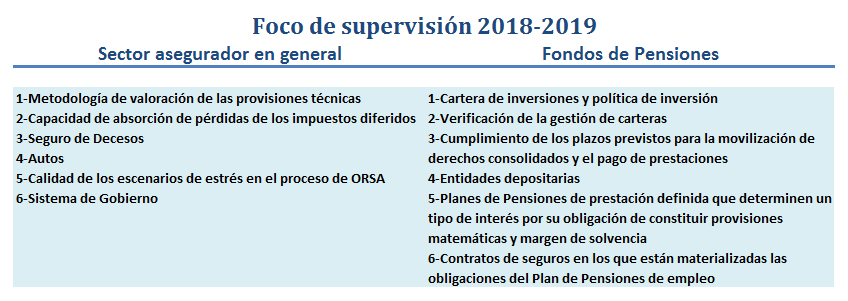

Uno de los campos donde el supervisor continuará trabajado es en aumentar el conocimiento detallado sobre la justificación de la capacidad de absorción de pérdidas de los impuestos diferidos que están realizando las entidades. Estos cuestionarios ya se iniciaron el pasado año, pero se incrementará el número de compañías en el presente. Explicó el subdirector que dentro de los QRT aprobados por Eiopa la información que les llegaba era escasa para esta partida, dada su relevancia en el SCR.

Destacó que las compañías tienen una 'pista' sobre cómo se espera por parte del supervisor la justificación de esta partida en uno de los anexos de la circular de revisión del informe sobre la situación financiera y de solvencia de este 2018.

Junto a este apartado, la DGSFP también ha enviado cuestionarios a aseguradoras y gestoras de Fondos de Pensiones con el fin de que se detalle el cumplimiento de los plazos de movilización de derechos consolidados y pagos de las prestaciones fijados por la normativa.

Otro de los temas importantes a supervisar este año y el siguiente será el proceso ORSA y el sistema de gobierno. El subdirector dijo que se debería tomar en cuenta el primero en la toma de decisiones de las organizaciones de forma más generalizada, aunque admitió que es complejo y su consecución será paulatina. Respecto al segundo apuntó que en las revisiones realizadas se ha encontrado "un amplio cumplimiento formal, aunque otra cosa es ya la aplicación efectiva". Reconoció que se necesita aumentar el grado de madurez en esta materia para mejorar su implementación y señaló que como supervisor se buscará su aplicación práctica en cuestiones tales como la utilización de líneas de reporte adecuadas relacionadas con el control interno o la auditoría interna porque "se han creado las funciones, pero los niveles de reporte no siempre están claros".

Otros puntos a controlar en esta línea serán la exteriorización de funciones sobre las que las aseguradoras tienen la plena responsabilidad o los consejos de administración y sus sistemas de remuneración.

![[foto de la noticia]](/foto-articulo-fichero_70805_20260724.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70473_20260702.jpg,310,150,0.jpg)