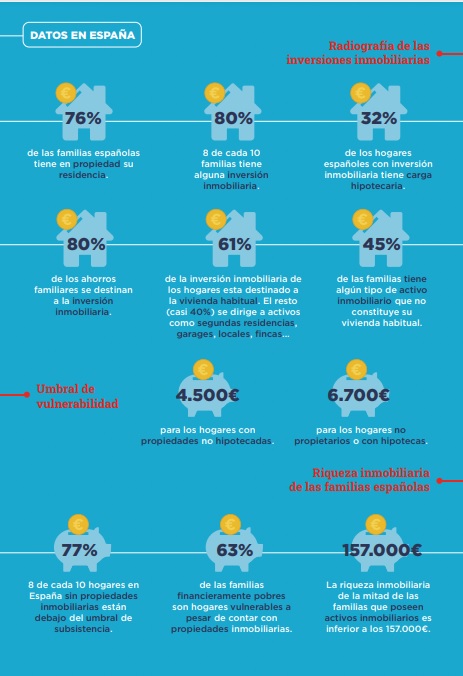

8 de cada 10 familias en España sin vivienda propia están por debajo del umbral de subsistencia

8 de cada 10 hogares en España sin propiedades inmobiliarias están por debajo del umbral de subsistencia. También un 60% de quienes sí poseen vivienda son familias vulnerables y y cerca de la mitad de ellas tienen una hipoteca a la que hacer frente. Son algunas de las conclusiones del estudio elaborado por el Observatorio del Ahorro Familiar de la Fundación Mutualidad Abogacía y Fundación IE de IE University, en el que analizan el grado de vulnerabilidad financiera de los hogares en relación con la posesión de activos inmobiliarios por parte de las familias.

Según la investigación, la riqueza inmobiliaria de la mitad de las familias que poseen activos inmobiliarios es inferior a los 157.000 euros.

"La crisis económica que estamos viviendo a nivel global pone de relieve la importancia que tiene la riqueza inmobiliaria como resorte de seguridad para la estabilidad financiera de los hogares. Por ello es prioritario obtener la radiografía de las familias españolas en este ámbito y el grado de resiliencia que tienen gracias a él. Con este estudio del Observatorio del Ahorro Familiar podemos conocer la situación de los hogares en esta materia y anticipar las posibles consecuencias de la misma para orientar mejor las medidas económicas y sociales", señala Enrique San Fernández-Lomana, presidente de Fundación Mutualidad de la Abogacía.

Otros datos que revela el estudio es que el 76% de las familias españolas tiene en propiedad su residencia y que, a mayor antigüedad de la propiedad, menor carga hipotecaria. Así el 32% de las familias con vivienda soportan hipoteca. Otro dato importante es que un 45% de las familias españolas tiene inversiones en activos inmobiliarios que no constituyen su residencia habitual.

Blanca Narváez, directora general de Fundación Mutualidad de la Abogacía, indica que "el estudio refleja que la cultura financiera de las familias españolas se basa en la inversión inmobiliaria destinada a la vivienda, lo que no siempre evita que puedan verse abocadas a una situación de fragilidad financiera que les impida afrontar crisis, como la causada por la Covid 19. Por ello, es necesario ahondar en la educación financiera y dar a conocer todos los instrumentos que existen en este aspecto para ayudar a los hogares españoles a gestionar sus ahorros de forma adecuada. Es responsabilidad de las instituciones y autoridades políticas desarrollar el marco legislativo apropiado con el que fomentar el ahorro en la población española, facilitando y potenciando una diversificación acertada del mismo, más allá de la inversión en la primera o segunda residencia".

Según Laura Núñez, profesora de Finanzas de IE Business School y directora del Observatorio del Ahorro Familiar, "a pesar de que, ciertamente, la propiedad de la vivienda habitual sin carga hipotecaria implica una resiliencia mayor ante imprevistos al aportarnos un hogar físico, tenemos que ser conscientes de que no todo el ahorro debe dedicarse al ladrillo tal y como hacemos en España, donde tenemos invertido el 80% en inmuebles y solo un 20% en activos financieros. Es importante contar con activos que puedan transformarse en liquidez de forma más sencilla y rápida que un inmueble, y diversificar el riesgo a través de diferentes vehículos de inversión. Los activos inmobiliarios son ilíquidos, y, tal y como nos ha enseñado la crisis financiera del 2007, no es cierta la creencia de que su precio siempre sube".

![[foto de la noticia]](/foto-articulo-fichero_70231_20260623.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70245_20260624.jpg,310,150,0.jpg)