El seguro español crecerá entre un 3% y un 5% en el periodo 2017-2018

La agencia de rating Dagong Europe espera para el periodo 2017-2018 que el contexto para el sector asegurador español se mantenga desafiante pero mejorando, apoyado por el crecimiento económico, el sistema financiero doméstico y la calidad de los activos, no obstante, los bajos tipos de interés, la elevada competencia y los cambios regulatorios continuarán presionando a la industria.

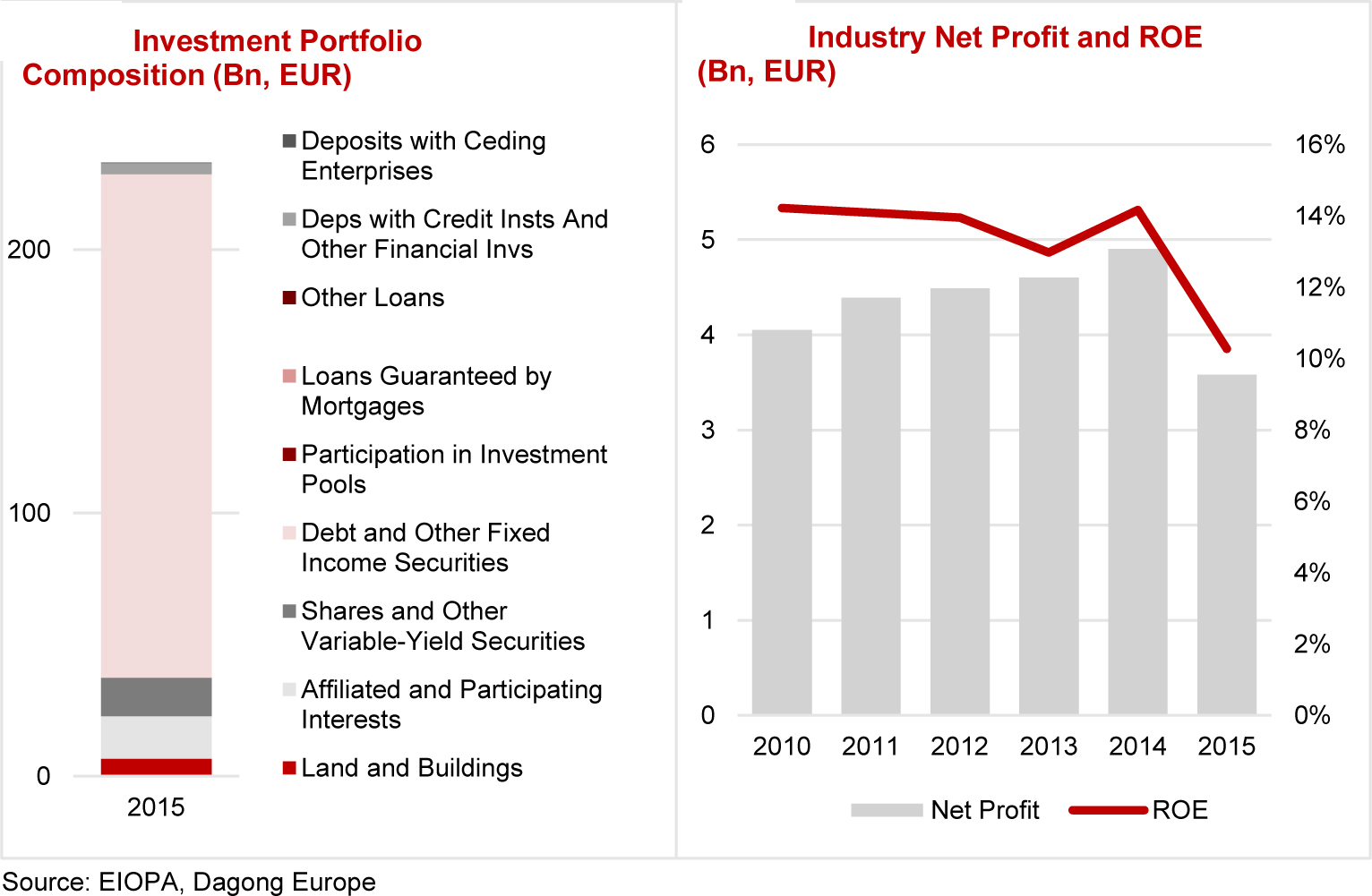

El ROE medio del sector asegurador español se ha mantenido elevado históricamente en torno al 14% de media, pero comenzó a debilitarse en 2015 debido a la caída de los ingresos financiero situándose en el 9%, según detalla el estudio: Esperamos que esta tendencia de debilidad de la rentabilidad se mantenga en 2017 y 2018, principalmente debido al entorno de bajos tipos y al aumento de la competencia.

La agencia también espera que la cartera de inversión de la industria mantenga un mix conservador con predominio de los activos de renta fija, aunque también pronostica cierto incremento del peso de los activos de mayor riesgo, y por tanto de mayor rentabilidad.

Desde el punto de vista de Dagong Europe, la capitalización del sector se mantiene fuerte y está apoyada en una base de capital de elevada calidad, el ajuste por casamiento de activos y pasivos (matching) y una cartera de inversión conservadora.

Ratios combinados del 93% en No Vida

Dagong Europe pronostica que el ramo de Vida crecerá entre un 3% y un 5% en el periodo 2017-2018, y destaca que este negocio comenzó a recuperarse en 2015 gracias a la mejora de la economía, al aumento de la distribución de los seguros en el canal bancario y a la recuperación del crédito hipotecario. La rentabilidad será débil debido a la caída de los ingresos financieros, pero permanecerá en niveles aceptables.

En No Vida se espera un crecimiento similar, de entre el 3% y el 5% en 2017-2018, apoyado por la mejora económica. Según este análisis, la industria está bien diversificada y se aprecian signos de recuperación en las principales líneas de negocio. Los resultados de suscripción se mantendrán sólidos, apoyados por la recuperación económica y unos ratios combinados de entre el 93% y el 95%. No obstante, el ramo estará presionado por la elevada competencia en precios y el incremento de las indemnizaciones, lo que puede incrementar los ratios de pérdidas, según destaca la agencia.

![[foto de la noticia]](/foto-articulo-fichero_70148_20260618.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70118_20260618.jpg,310,150,0.jpg)