13 de diciembre

13:36

2018

Vuelve a España la hipoteca inversa

En España hay 8 millones de personas con más de 65 años y vivienda en propiedad. Los mayores de 65 años acumulan un ahorro en vivienda por valor de 600.000 millones de euros frente a los 120.000 ahorrados por el total de la población en Planes de Pensiones. Y un último dato, más de la mitad de los jubilados no llega a final de mes. Ante este panorama surge una pregunta, ¿por qué no canalizar ese ahorro inmovilizado en vivienda hacia la jubilación?

Con ese objetivo se reguló en 2015 la transformación del patrimonio en rentas vitalicias, regulación que ha venido acompañada de beneficios fiscales (límite máximo de reinversión hasta 240.000 euros) a los que se puede acoger la ganancia obtenida por la venta de patrimonio inmobiliario y mobiliario. Pero ¿y si no se quiere vender la vivienda? Para eso está la hipoteca inversa, un producto regulado en diciembre de 2007 y también con beneficios fiscales, como la exención del Impuesto sobre Transmisiones y Actos Jurídicos Documentados o la reducción de los honorarios notariales y registrales.

El desarrollo ha sido mínimo, y nulo desde 2013. Hasta ahora. Ángel Cominges, consejero delegado de Óptima Mayores, ha presentado la nueva hipoteca inversa, producto que en esta ocasión asegura que sí va a funcionar porque se ha constatado su utilidad. "No había producto en España porque ni los bancos ni las aseguradoras han querido hacerlo". El problema de los productos que se habían creado hasta ahora era que obligaban a contratar un seguro de rentas vitalicias diferidas, producto por el que se paga una prima, normalmente elevada, y que empieza a funcionar si se sobrepasa la esperanza de vida, lo que en su momento generó problemas (y demandas), sobre todo en el caso de los asegurados que fallecieron poco después de contratarlo.

La nueva hipoteca inversa que ha traído a España Óptima Mayores no obliga a contratar esa renta vitalicia diferida. El mecanismo, según explica Ángel Cominges, es sencillo: la entidad financiera concede un préstamo (sin cuotas de amortización) al cliente utilizando la vivienda como garantía y que asciende, de media, al 30% del valor de la tasación. Por ese préstamo el banco cobra un interés, es un negocio puramente financiero. Tras el fallecimiento, los herederos devuelven el préstamo y los intereses con la venta de la casa, cuyo valor es superior al de la deuda. El banco con el que Óptima Mayores ha llegado a un acuerdo para ofrecer este producto es el portugués BNI Europa.

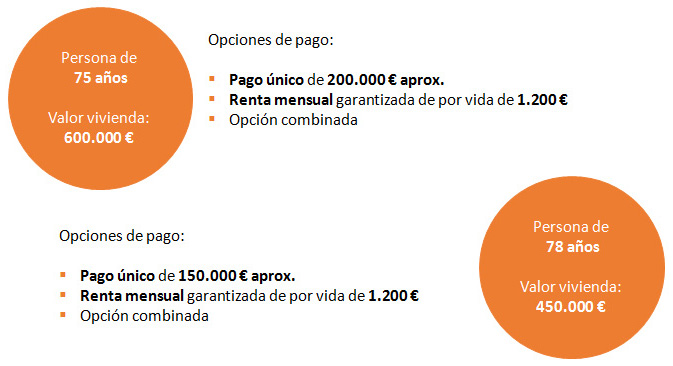

A partir de este sencillo esquema las posibilidades pueden ser muchas. Óptima Mayores recomienda que con el préstamo se contrate una renta vitalicia inmediata (no diferida) porque proporciona seguridad. De este modo, Ángel Cominges está convencido de que se va a dar un impulso a las rentas vitalicias, producto que está defendiendo el sector asegurador como el ideal para complementar la pensión pública de jubilación. Se puede realizar también una combinación de importe único (préstamo) y mensualidades (renta vitalicia). Estos son algunos ejemplos:

El consejero delegado de Óptima Mayores destaca que la hipoteca inversa es la única operación de mercado que permite: obtener liquidez sin tener que hacer frente a cuotas de amortización, que los mayores puedan seguir viviendo en sus casas, y que no pierdan la propiedad de su vivienda.

Este producto lo pueden contratar personas mayores de 65 años, que tengan una vivienda en propiedad valorada a partir de 150.000 euros y que vivan en ciudades con más de 45.000 habitantes. El importe máximo del préstamo es de 500.000 euros.

![[foto de la noticia]](/foto-articulo-fichero_69904_20260608.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_69893_20260605.jpg,310,150,0.jpg)