Inverco propone un sistema de capitalización aportando el 2% la empresa y el 2% el trabajador

De no afrontarse en los próximos años una reforma estructural del sistema de pensiones de nuestro país, la quiebra es irremediable. Desde la Fundación Inverco han presentado un informe en el que se detalla su propuesta para afrontar este reto. Traspasando progresivamente las pensiones no laborales -viudedad y orfandad- a cargo de los Presupuestos Generales del Estado, haciendo una transición también progresiva del sistema actual a un esquema de cuentas nocionales e instaurando un sistema de capitalización de adscripción por defecto se podría, según explico Ángel Martínez-Aldama, presidente de Inverco, conseguir un equilibrio presupuestario que garantizase la sostenibilidad del sistema de pensiones en el año 2075.

Modelo de Inverco

Inverco ha realizado su informe en base a la pirámide demográfica estimada para las próximas décadas. En los próximos 50 años la población española se reducirá, según el INE, a 41 millones de habitantes, mientras que la esperanza de vida será de las más altas de la Unión Europea y del mundo. Cada día la esperanza de vida aumenta en 5 horas, por lo que dentro de 50 años se habrá incrementado en 10 años -alrededor de los 91-95 años en 2064-. La población de más de 65 años se habrá duplicado, superará los 16 millones de pensionistas y habrá menos de un cotizante por cada pensionista.

Inverco también ha dibujado para su estudio un escenario en el que la inflación se situaría en el 2% con una tasa de crecimiento de la productividad de 1 punto anual y un ratio cotizante/pensionista del 0,7. También incluyen para llevar a cabo el estudio los efectos de las dos reformas ya acometidas en España en los años 2011 y 2013.

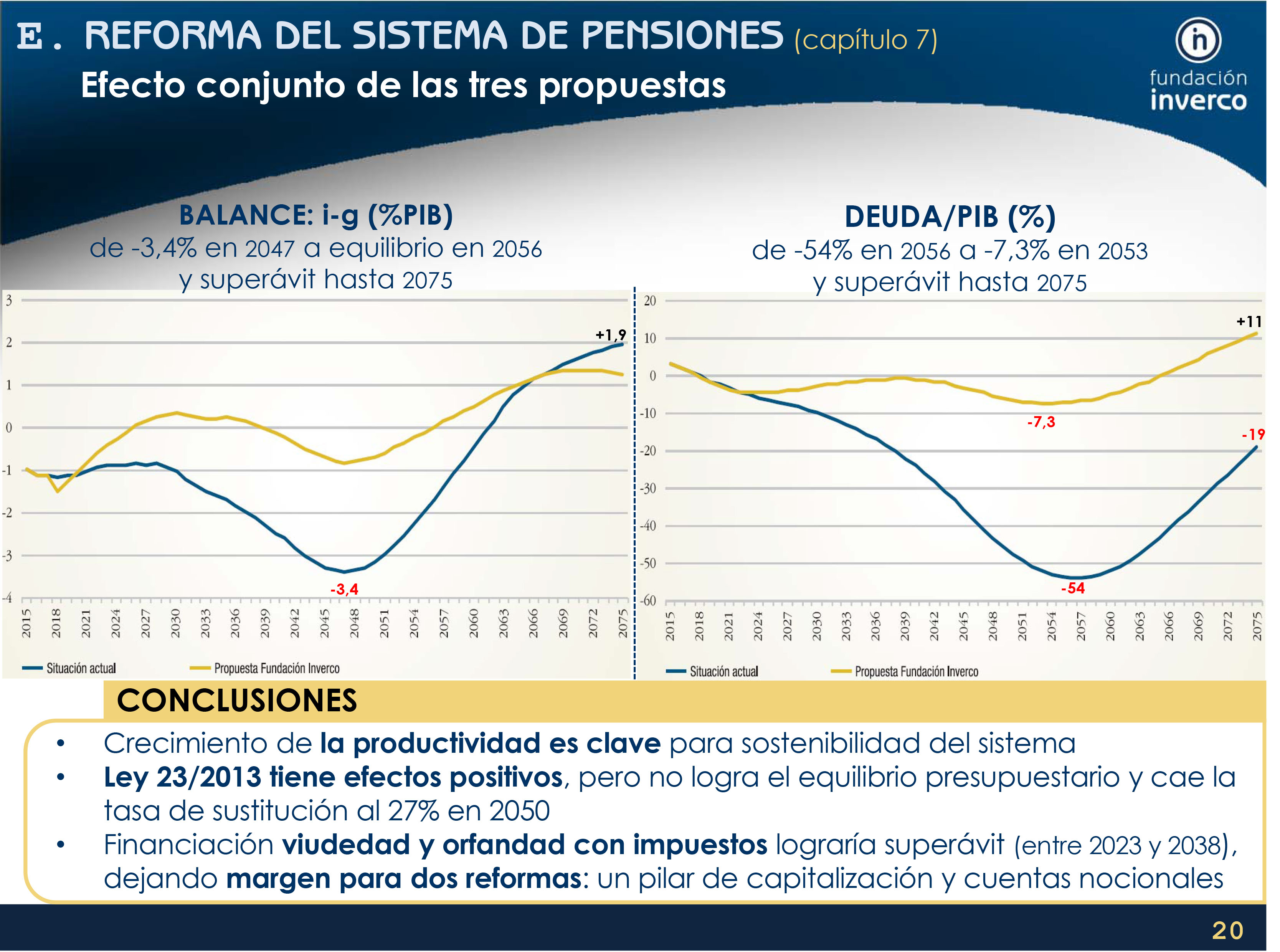

Bajo estas premisas, Inverco concluye que son necesarias reformas estructurales para asegurar la sostenibilidad financiera del sistema, y que proporcionen pensiones suficientes en el futuro.

Y propone:

1.- Traspaso progresivo de las contingencias no laborales (viudedad, orfandad), desde el sistema de la Seguridad Social a los Presupuestos Generales del Estado

Con esta medida, el sistema volvería a entrar en un ligero superávit en el año 2022 que alcanzaría un máximo de +0,47% y que duraría hasta el año 2038. De nuevo el sistema entraría en un ligero déficit hasta el año 2050, fecha a partir de la cual se empezarían a registrar importantes superávits, que llegarían hasta el +2,68% en 2075.

El coste fiscal máximo se alcanzaría en el año 2052 con el 3,1% anual, para luego descender hasta el 0,7% del PIB anual en 2075.

2. La introducción de las cuentas nocionales en el sistema público de reparto

Con ello se conseguiría el equilibrio actuarial de las prestaciones, la equidad intergeneracional y la sostenibilidad financiera de las pensiones. Adicionalmente, se lograría la trasparencia en la información del derecho de pensión a los trabajadores.

3. Instaurar un sistema de capitalización de adscripción por defecto

Las aportaciones consistirían en dos puntos del salario por parte del empresario (a deducir de las cotizaciones) y dos del trabajador. Los fondos acumulados nominales en este pilar de capitalización alcanzarían el 21% del PIB.

Esta medida proporcionaría un mínimo de 5 puntos porcentuales adicionales de tasa de sustitución en el momento de la jubilación.

Las propuestas de Inverco sobre pensiones se incluyen en el libro Sistemas de pensiones, Seguridad Social y sistemas complementarios: medidas para impulsar los Planes de Pensiones, presentado ayer en Madrid por Ángel Martínez-Aldama, presidente de Inverco. A lo largo de 8 capítulos se analiza la situación actual del sistema en España y otros países de nuestro entorno donde ya se han tomado medidas -como en Reino Unido, Dinamarca, Holanda o Suecia- para conseguir sanear el sistema. Países cuya situación era similar a la española, con alto envejecimiento de la población y que se han decantado por el fomento de los Planes de Pensiones de empleo, cuyo resultado es que actualmente más del 90% de la población está ya cubierta por este sistema.

Se recuerdan también en la publicación las recomendaciones que en esta materia han hecho organismos internaciones como la OCDE para quien la diversificación de las fuentes para financiar la jubilación es básica, junto con la necesidad de informar adecuadamente a los ciudadanos sobre su futura pensión con el objetivo de que tomen medidas al respecto cuanto antes. También el BCE reflexiona sobre la situación del sistema de pensiones español y alerta de que, si no se aplican reformas estructurales adecuadas, el envejecimiento demográfico tendrá consecuencias adversas para la sostenibilidad de las finanzas públicas especialmente en el largo plazo. La Comisión Europea pone el foco en la elevada tasa de sustitución española que alcanza el 81,9% frente al 41,3% de media europea. Por su parte, el Parlamento Europeo considera que la reforma de las pensiones debe ir acompañada de políticas de empleo.

![[foto de la noticia]](/foto-articulo-fichero_70805_20260724.jpg,310,150,0.jpg)

![[foto de la noticia]](/foto-articulo-fichero_70801_20260724.jpg,310,150,0.jpg)